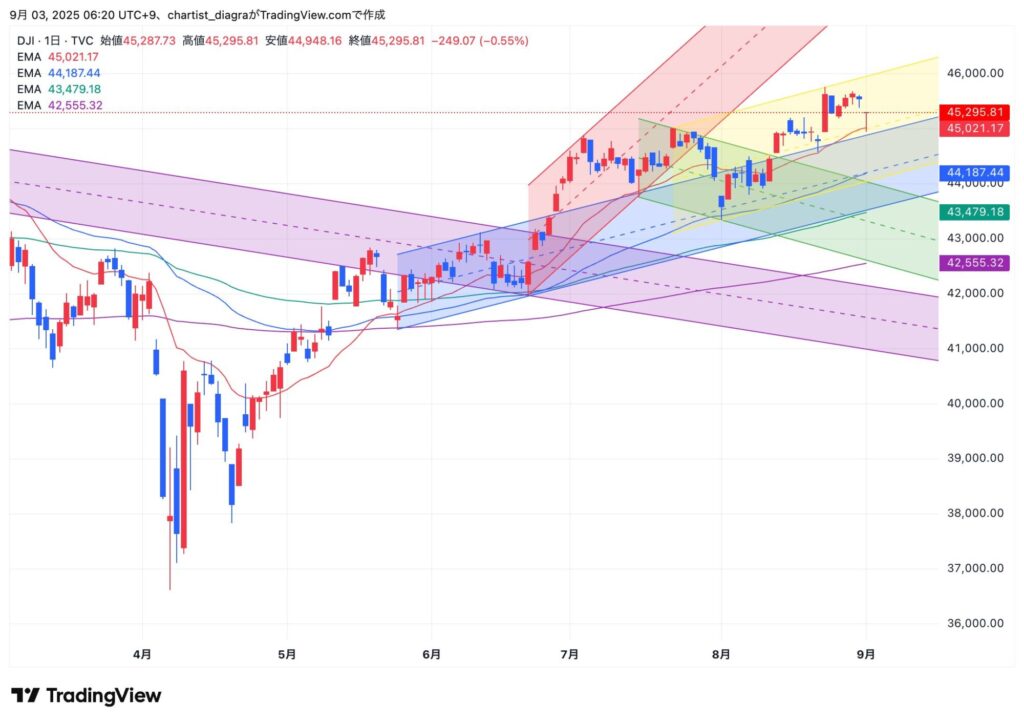

レイバーデーの休み明けのNY市場は大幅な続落となった。

トランプ大統領の関税に関して米国の控訴審で違憲の判決を言い渡され、最高裁に結論を持ち越しとなった。

これを受けて再び米経済に対する不安が市場を闊歩し、ダウは一時45000ドルを割った。

結果的には45295ドルと戻しはしたものの、前日比249ドル安となっている。

チャート的には下髭が長く出ているが、窓を空けての下落に対して今晩か明日に窓埋めがなされない場合は再び下げを強める可能性が高い。

一方で、最高裁での勝訴を確実視しているトランプ政権の関係者は強気の発言をしている。

また、昨晩発表されたISM製造業景気指数は予想を若干下回ったものの前回よりは0.7ポイント上昇だった。

それでも50以下は縮小を示す値なので、引き続き下降線を辿っているとも言える。

こうした中、不安定ながらも利下げへの道は続いており、今週末に発表される雇用統計を待ちながら、米市場は底を探しているのかもしれない。

ナスダックも175ポイント安と大幅な続落。

一時21000ポイントを割る勢いだったものの結果は買い戻されての位置だが、20日移動平均線を割り込んでしまっている。

こうなるともうしばらくは簡単には戻れない可能性が高く、下値模索が続きそうだ。

関税騒動と相まって米国債の利回り上昇がNVIDIAなどのハイテク株に影響を与えている点も大きそうだ。

NVIDIAは先日の高値から8%ほど下げており、未だ底打ちの気配は見られない。

すでに8月の安値を割り込んでおり、もう一段の下げはあってもおかしくない状況で、今週末までに底を打てるかどうかといったところだろうか。

Sell in May〜〜とはよくいったもので、9月に買えというのは間違っていないように思うが、ジャストタイミングはもう少し先になりそうだ。

先物一時41690円つけるもその後反発、日経平均の底値はどこか

夜間先物取引は前日比200円安ほどのところから始まってしばらくは横這いだったが、NY市場が開けると共に下げていき、600円超の安値を付けた。

その後はNY市場の回復に合わせて上昇し、結果は170円安に収まったものの、これで底打ちかどうかは難しいところ。

チャート上では下値を切り下げている最中で、少なくとも今日判断できそうにはない形だ。

早くても今晩から明日にかけての動きを見ないと、底を打てるかどうか決めるのは難しいだろう。

そうした中で始まる日経平均は、続落スタートとなりそうだ。

チャート上ではいくつかの平行チャンネルが重なっているが、それぞれの下限値が今日の下値目安になる。

まずは42070円付近、次が41800円付近で、一番下は41300円付近だが、流石にそこまでは・・・とは思いたいところ。

一方で上値の目安については20日移動平均線の42280円付近、その上は42610円付近(先週木曜の終値)となる。

寄り付き次第ではあるが、41610円を抜けていけないと反発とみなすには難しい状況なので、買いから入ることは綾取り以外では禁物。

ただ、重なっている3つの平行チャンネルはいずれも右肩上がり。

この点についてだけは、まだ上昇の可能性が残っていると考えても良さそうで、絶望するにはそれら全ての下限を割り込んだ時で良いのでは、と考えている。