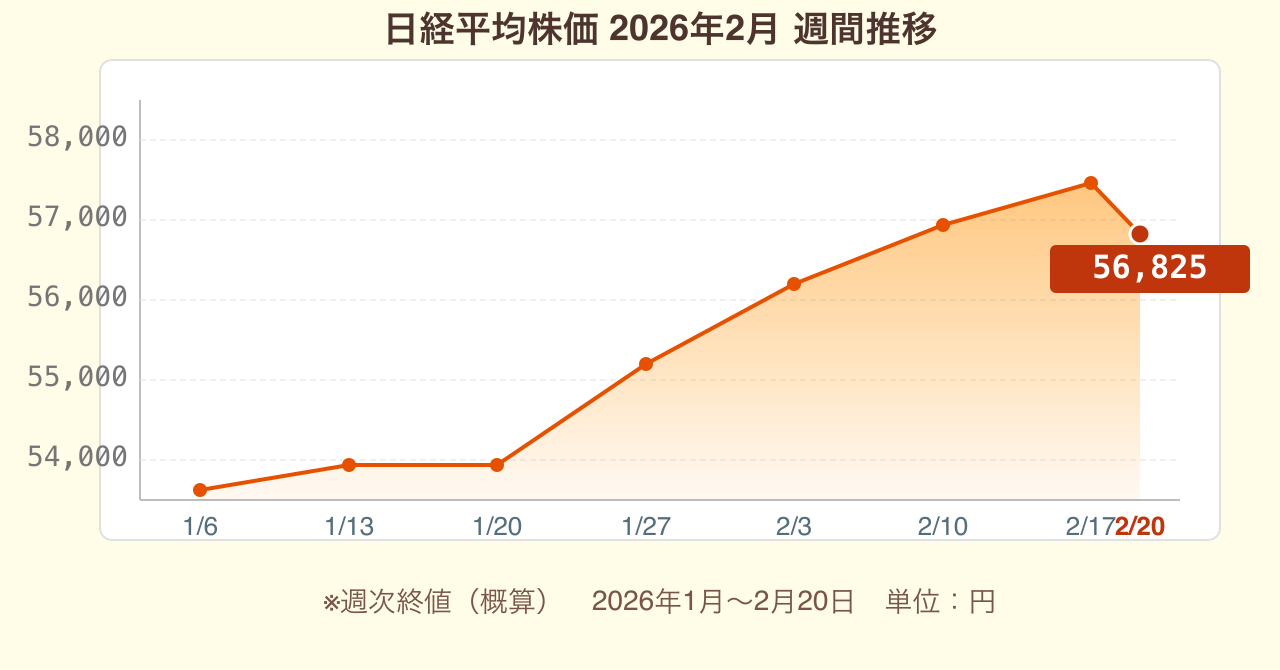

2026年2月20日(金)の東京株式市場で、日経平均株価は前日比642円安の5万6825円で取引を終えました。しかし2月23日(月・天皇誕生日)の現在、日本の現物市場は休場であっても、先物市場は休まず動いています。CME日経先物(円建て)は57,155円水準(前日比+0.18%)で夜間取引が続いており、現物終値の5万6825円からすでに約330円の回復を織り込んでいます(参照:TradingView CME日経先物)。

この先物の動きは何を示しているのでしょうか。2月24日(火)の東京市場再開に向けて、投資家のセンチメントは悲観から回復へ傾きつつあります。翌25日(水)にはAIの行方を左右するNVIDIA決算も控えており、5万7000円台への本格的な回復が視野に入ってきました。

2月第3週の相場を振り返る

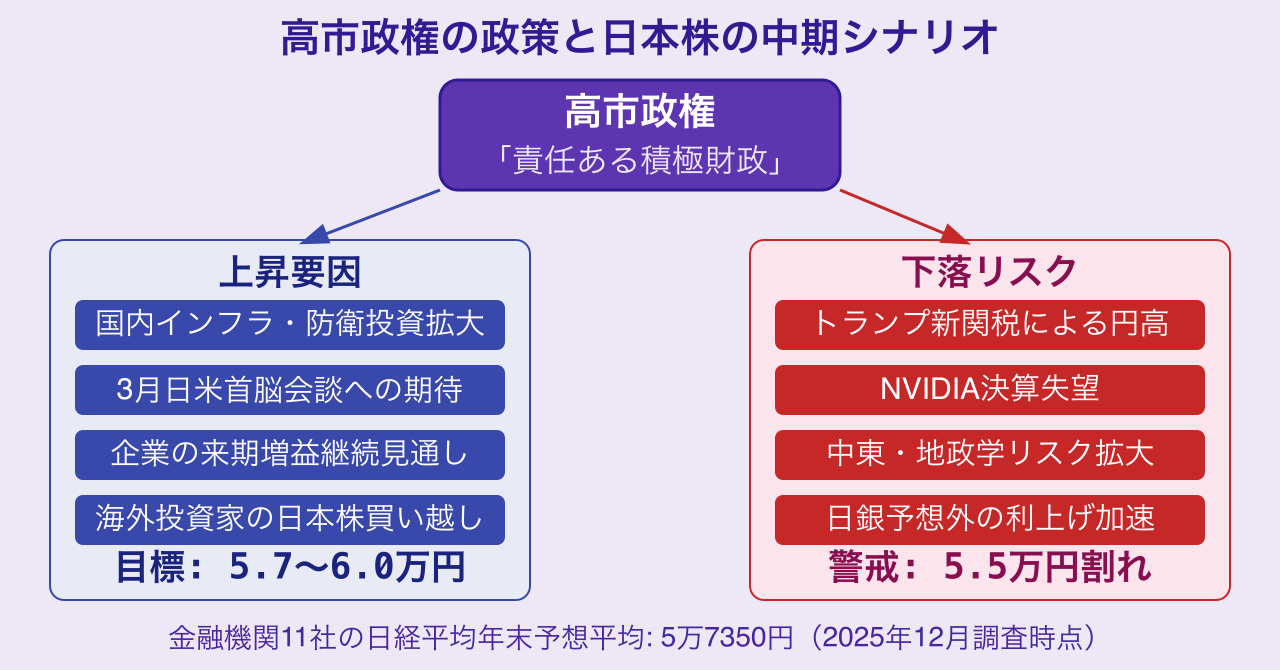

高市政権の「積極財政」が支えた上昇基調

高市早苗首相率いる自民党が衆院選で「想定以上の圧勝」を収めたことを受け、日本株は2月に入って大きく上昇しました。高市政権の積極財政路線への期待が株式市場を押し上げてきたわけです。ただ、2月20日の施政方針演説で高市首相は「責任ある積極財政」を強調しつつ、「マーケットからの信認を損なう野放図な財政政策はとらない」とも明言しました。財政規律への配慮を示したこの発言は、円高要因と受け止められる一方、過度な財政膨張懸念を打ち消す効果もあり、市場は比較的落ち着いた反応を示しています。

祝日も動き続ける先物市場──現在値は57,155円水準

2月20日の現物終値(56,825円)から一夜明け、2月21日(土)の夜間取引終了時点では57,130円(前日比+290円)まで回復していました(参照:日本経済新聞 先物夜間取引)。そして天皇誕生日となる2月23日(月)の現在、CME日経先物(ドル建て・NKD)は57,155USD水準(24時間比+0.18%)で取引されており、実質的な価格水準はほぼ変わらず「57,100〜57,200円」台での推移が続いています。

この数字が意味することは明確です。週末を経ても投資家は日本株を手放しておらず、むしろ押し目買いを着々と進めているということです。2月20日の下落は「調整」であり、トレンド転換ではないという市場の判断が、先物価格に反映されています。

下落の要因と底堅さの背景

2月20日の下落(642円安)の主な要因は、中東情勢の緊迫化です。米国のトランプ大統領がイランに対して「今後10日間で明らかになる」と軍事行動の可能性を示唆したことで、地政学的リスク(地政学リスクとは、特定の地域における政治・軍事的な緊張が、経済や金融市場に与える不確実性のことです)が意識されました。前日の米国市場で半導体関連を中心にハイテク株が下落したことも重荷になりました。

しかし、その後の先物動向(週末〜祝日通じて57,100円超を維持)を見ると、下値不安よりも「5万7000円台を固めていく」という機運の方が勝っています。現物休場中でも先物・CMEで価格形成が続いていることは、日本株に対する海外投資家の関心が依然として高いことを示しています。

先物が示す「57,000円台固め」のシナリオ

2月23日23時台現在、CME日経先物(NKD)は57,155円水準で推移しており、これは「2月24日の寄り付き価格予想」として重要な意味を持ちます(参照:TradingView CME日経先物)。先物と現物の価格差(ベーシス)を考慮しても、現物市場が再開する24日(火)は57,000円台での寄り付きが有力視されます。問題はその後の動き次第で、NVIDIA決算(25日)まで売り圧力が大きくなければ、57,000円台を固めながら週を終えられるかが焦点となります。

ドル円は155円台半ばで推移

為替市場では、ドル円が155円台半ばで3日続落(円安が続いた後の小幅な円高)となっています(参照:日本経済新聞 為替チャート)。155円という水準は、三井住友DSアセットマネジメントが2026年の中心レンジとして見込んでいた水準とほぼ合致しており、大きなサプライズはありません。ただし、後述するNVIDIA決算後のリスクオフやトランプ新関税による「ドル安」シフトが加速すれば、円高が一気に進行し、輸出関連株の重荷になりかねない点は要注意です。

市場参加者の間では、日銀が2026年7月に利上げを実施するとの見通しが基本シナリオとして定着しつつあります。日米金利差の縮小は構造的な円高要因であり、年後半にかけてドル円が150円方向へ緩やかに向かうという見方が増えています(参照:三井住友DSアセットマネジメント 2026年ドル円見通し)。

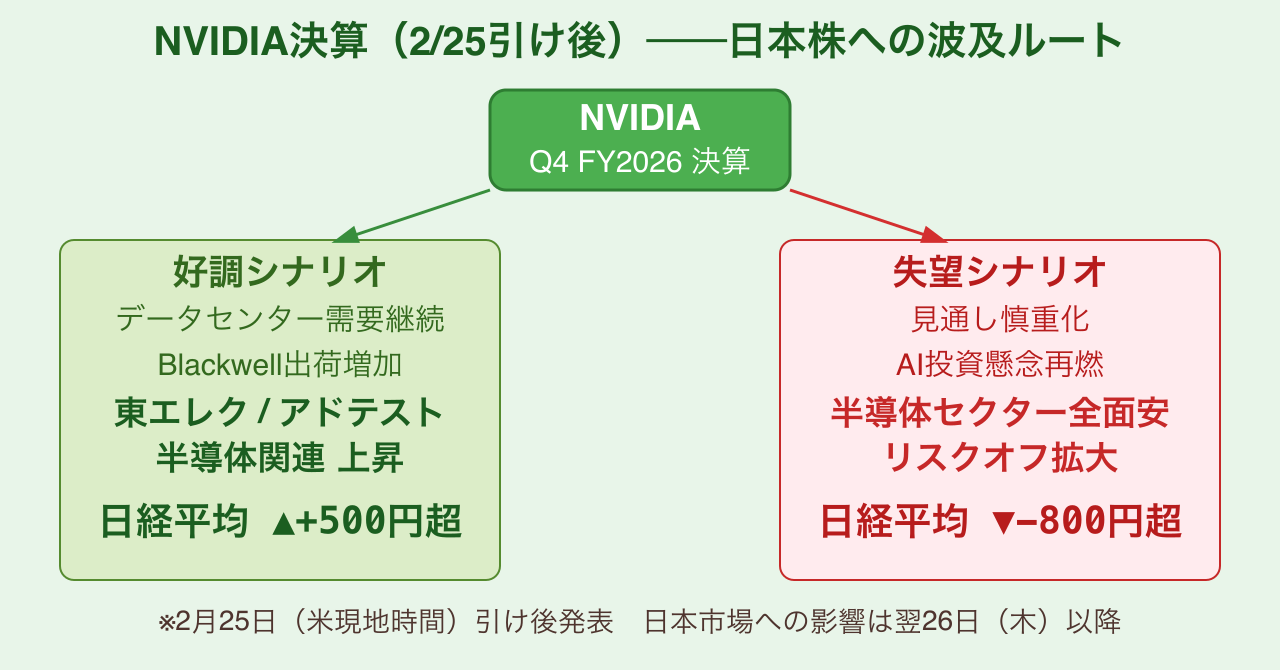

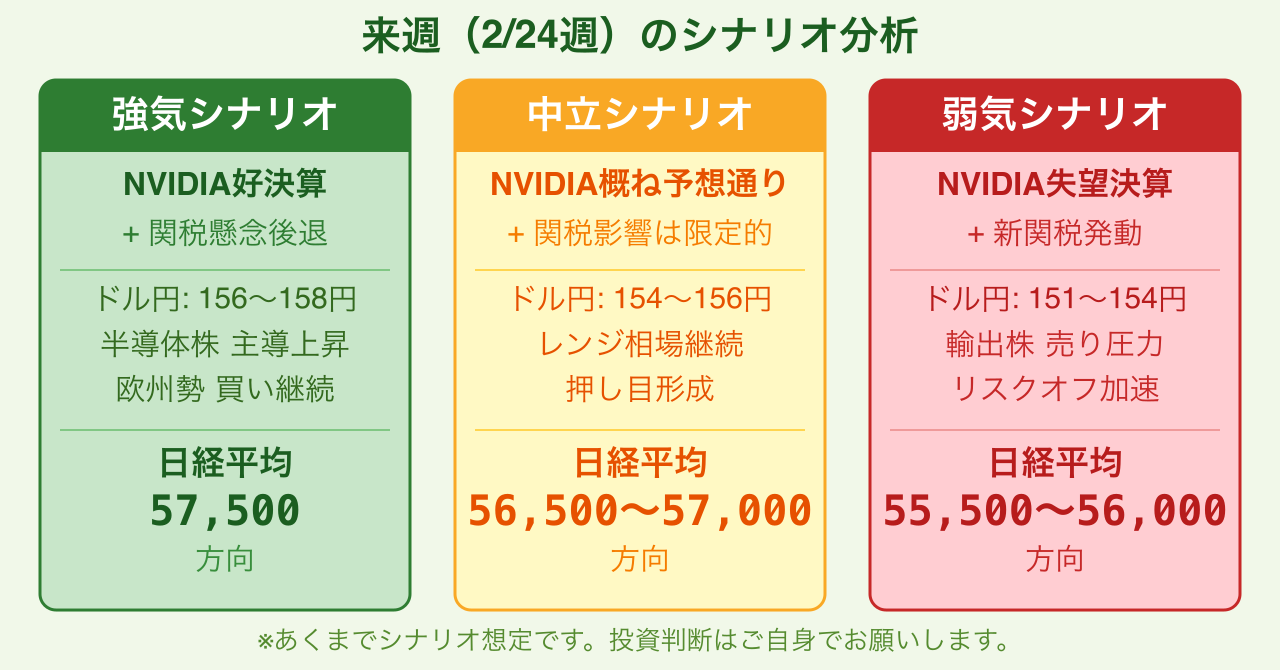

今週の最大の焦点──NVIDIA決算が「AI相場」の命運を握る

いよいよ2月25日(水)の米国市場引け後(日本時間26日早朝)に、AI半導体の雄・NVIDIA(エヌビディア)が2025年11月〜2026年1月期(Q4 FY2026)決算を発表します。この決算は、現在の相場が「AI成長テーマ」をどこまで織り込んでいるかを測る試金石です。

NVIDIAに何が問われているのか

今回の決算で注目されるポイントは大きく3つです。

第一に、データセンター向けGPU(画像処理半導体)の需要継続性です。AmazonやMicrosoft、Googleをはじめとした大手クラウド企業が2026年に入っても積極的なAI投資を続けていることは各社の決算で確認されています。ただ、DeepSeekをきっかけとした「AI投資の費用対効果」への疑念が依然くすぶっており、NVIDIAがどのような見通しを示すかが焦点です。

第二に、次世代チップ「Blackwell」(ブラックウェル)の供給動向です。Blackwellへの移行期は供給制約が続いていましたが、2026年第1四半期にかけて生産量の本格拡大が予定されており、その進捗確認が行われます。

第三に、新興国・日本企業向けを含めた需要の地理的多様化です。日本のソフトバンクグループやNTT、富士通などがNVIDIA製GPUを活用したAIインフラへの投資を拡大しており、日本株の半導体・電機セクターへの波及効果が期待されます。

日本市場への波及ルート

NVIDIAの決算が好調であった場合、東京エレクトロン(8035)やアドバンテスト(6857)、ディスコ(6146)などの半導体製造装置・関連銘柄に買いが入りやすくなります。これらの銘柄は日経平均の寄与度が高く(日経平均への影響力が大きい銘柄)、数百円規模の押し上げ要因になる可能性があります。

逆に、決算が市場予想を下回るか、あるいは見通しが慎重に変化した場合には、半導体セクターが大幅安となり、日経平均が再び56,000円を割り込む展開も想定されます。

もう一つのリスク──トランプ「新関税」の発動

今週(2/23週)は、トランプ大統領が新たな追加関税措置を打ち出す可能性を市場は意識しています。現時点では米国から欧州・アジアへの追加関税の具体的な発動時期は明確ではありませんが、トランプ政権の「関税砲」が炸裂するたびに市場は一時的な動揺を見せてきました。

特に円相場への影響が重要です。関税を巡る米欧・米中の対立が激化すると、リスクオフの展開からドル安・円高が進みやすく、輸出企業の業績見通しが悪化するとの連想から日経平均に売り圧力がかかります。市場では「1ドル=155円→150円」への円高シフトが進んだ場合、企業の為替感応度(1円の円高で業績にどれだけ影響するか)から概算して、日経平均全体で1000〜1500円程度の下押し圧力が生じるとの試算もあります。

ただし、日本企業は近年の円安局面で予想以上の増益を積み上げており、多くの企業が為替感応度を引き下げるためのヘッジ(為替リスクを抑制する金融取引)を行っています。円高がある程度進んでも業績に与えるダメージは以前よりも限定的との見方もあり、過度な円高不安は禁物です。

高市政権の「積極財政」と日本株の中期シナリオ

「6万円」は非現実的な目標ではない

2025年12月に日経平均株価の見通しを公表した金融機関11社のうち、全社が年末に最高値(52,411円)を更新すると予想。平均予想は5万7350円と、現状の56,000〜57,000円台はほぼその水準に近づいています(参照:日本経済新聞 2026年日経平均見通し)。

一方で、株探ニュースのコメントにあるように「いずれは6万円」という期待も市場には根強くあります。ただし、6万円台に乗せるには企業業績の裏付けが不可欠です。現在の株価水準は来期(2027年3月期)も増収増益という前提で概ね正当化できますが、円高や世界景気の減速リスクが顕在化すれば業績予想の引き下げが発生し、株価の調整につながる恐れがあります。

注目の3月日米首脳会談

3月に予定されている日米首脳会談も重要なイベントです。対米投融資に絡む案件(ガス火力発電事業など)が相次いで明らかになってきており、高市首相がトランプ大統領との間で具体的な協力関係を結べれば、対米輸出企業への関税リスクを軽減しつつ、日本株の先高観を高める材料になります。すでに住友電気工業(5802)やフジクラ(5803)などが対米投融資関連銘柄として物色されており、首脳会談に向けた期待買いが続く可能性があります。

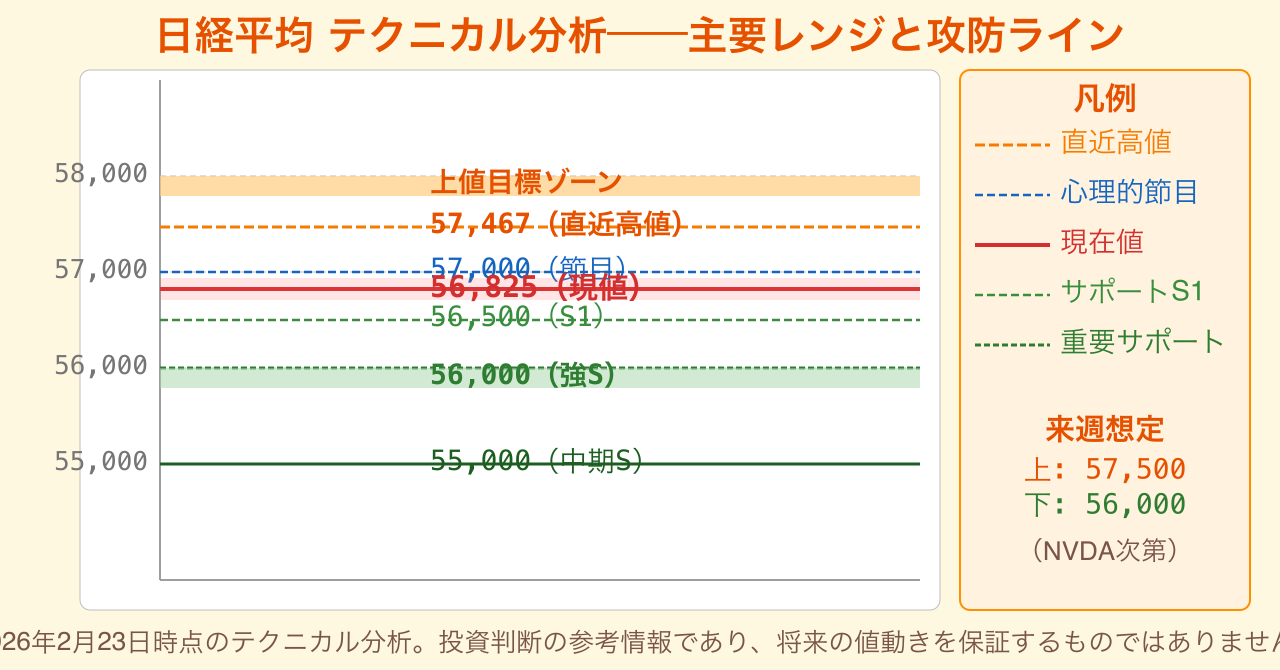

テクニカル(チャート分析)から見た当面の攻防

週足ベースで見た日経平均の主要な節目と、今週の想定レンジを整理します。

上値のめど

– 57,000円:心理的な節目

– 57,467円:2月19日の直近高値

– 57,800〜58,000円:次の目標ゾーン

下値のめど

– 56,500円:週足サポートライン

– 56,000円:重要サポート(割れると55,000円方向のリスクが浮上)

– 55,000円:強力な中期サポートゾーン

直近2週間で約3600円上昇した後の小幅調整という位置づけからすれば、56,825円は「押し目形成の初期段階」と見ることができます。週間での下落が100円程度に留まったという事実、そして祝日夜間でもCME先物が57,155円水準を維持していることは、売り圧力が限定的であることを示しています。

2月24日(火)の寄り付きは先物の動向から57,000〜57,200円台が想定されます。今週のNVIDIA決算が無事通過できれば、直近高値の57,467円を再び試す展開も十分ありえます。

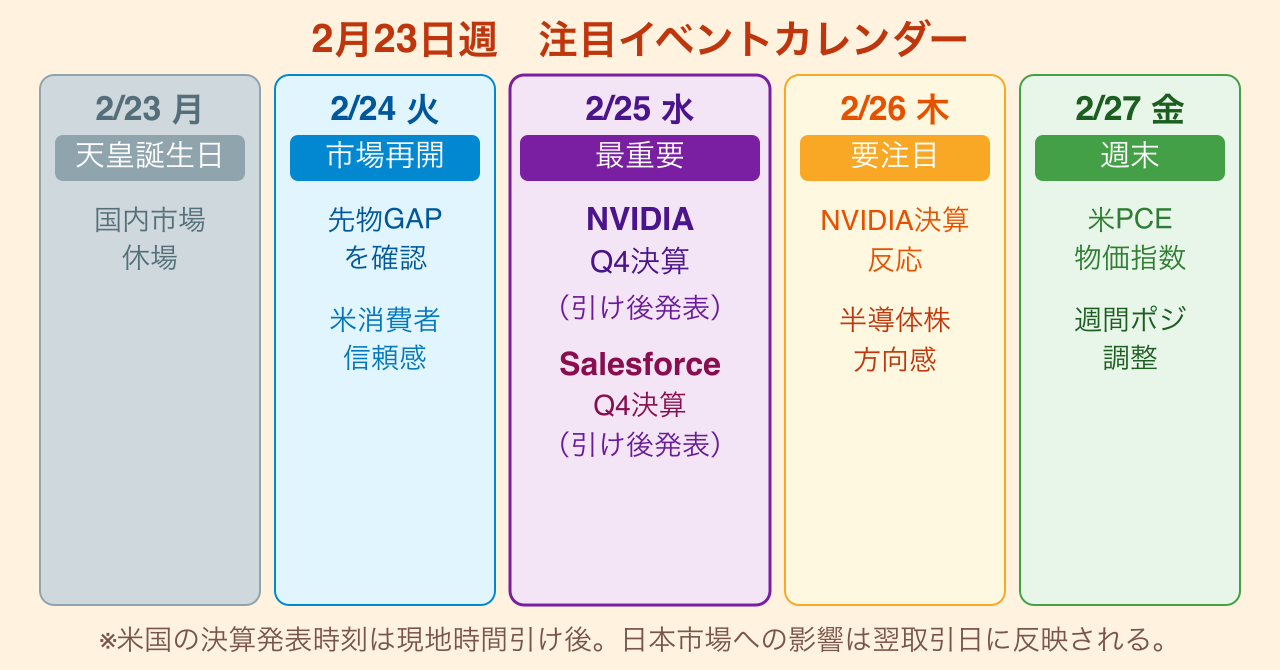

今週(2/23週)のスケジュールと注目ポイント

2月23日(月):天皇誕生日(国内市場休場)

2月24日(火): 国内市場再開。休場明けのギャップを確認。先物の動向次第で方向感が決まる。

2月25日(水): 米国でNVIDIA(Q4 FY2026)・セールスフォース(Q4 FY2026)決算発表。国内では引き続き3月期本決算に向けた企業業績動向を注視。

2月26日(木): NVIDIA決算を受けた半導体・ハイテク株の動きが焦点。早朝のNY市場の反応が東京市場のオープンを左右する。

2月下旬〜3月初旬: トランプ政権の関税措置に関する追加発表の可能性。日米首脳会談の準備動向も注目。

まとめ──先物は強気、ただしリスク管理は忘れずに

以上の点を総合すると、2026年2月23日23時台現在の状況は「現物は一服、先物は57,155円台で底堅い」という構図です。天皇誕生日の休場中も止まらない先物市場は、投資家が日本株を諦めていないことの証左といえます。高市政権の政策期待、企業業績の改善、AI投資継続への期待という3つの支柱は今もしっかりしています。

一方で、NVIDIAの決算内容、トランプ新関税の動向、中東地政学リスク、円高シナリオという複数のリスクが重なっており、今週(2/24週)は波乱含みの展開を想定しておく必要があります。先物が示す「57,000円台回復」が現物でも実現するかどうか、まずは24日(火)の寄り付きと前場の動きに注目してください。

ご自身の投資判断は、必ず最新情報をご確認の上、自己責任で行うようにしてください。

参照先

- (参照:TradingView CME日経先物(NKD))

- (参照:日本経済新聞 日経平均リアルタイム)

- (参照:Yahoo!ファイナンス 日経平均時系列)

- (参照:日本経済新聞 ドル円チャート)

- (参照:三井住友DSアセットマネジメント 2026年ドル円見通し)

- (参照:IG証券 日経平均株価 週間見通し(2/23週))

- (参照:株探ニュース 来週の相場展望 2026年2月20日)

- (参照:日本経済新聞 2026年日経平均見通し)

- (参照:OANDA 外為どっとコム ドル円今日の予想 2026年2月20日)