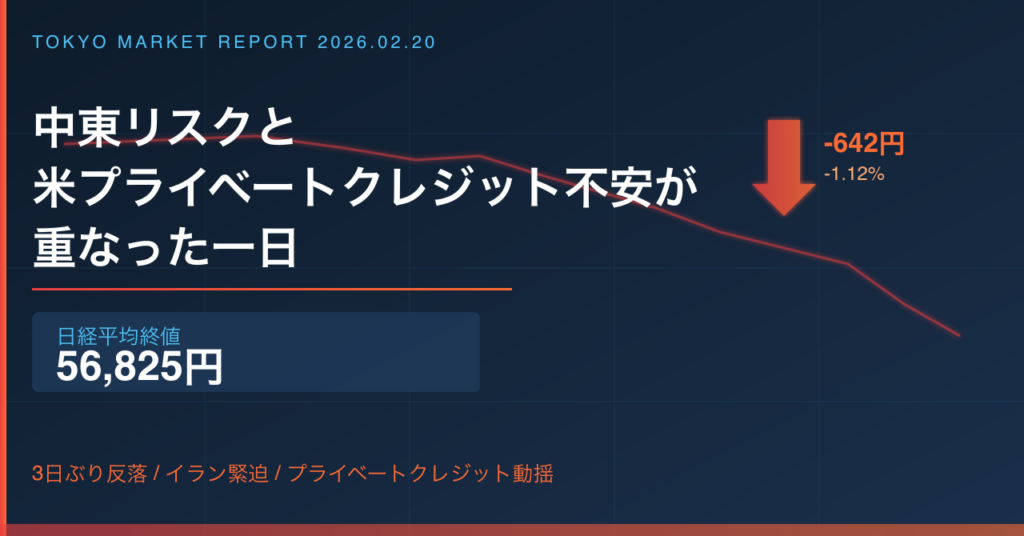

2026年2月20日 東京市場大引けレポート

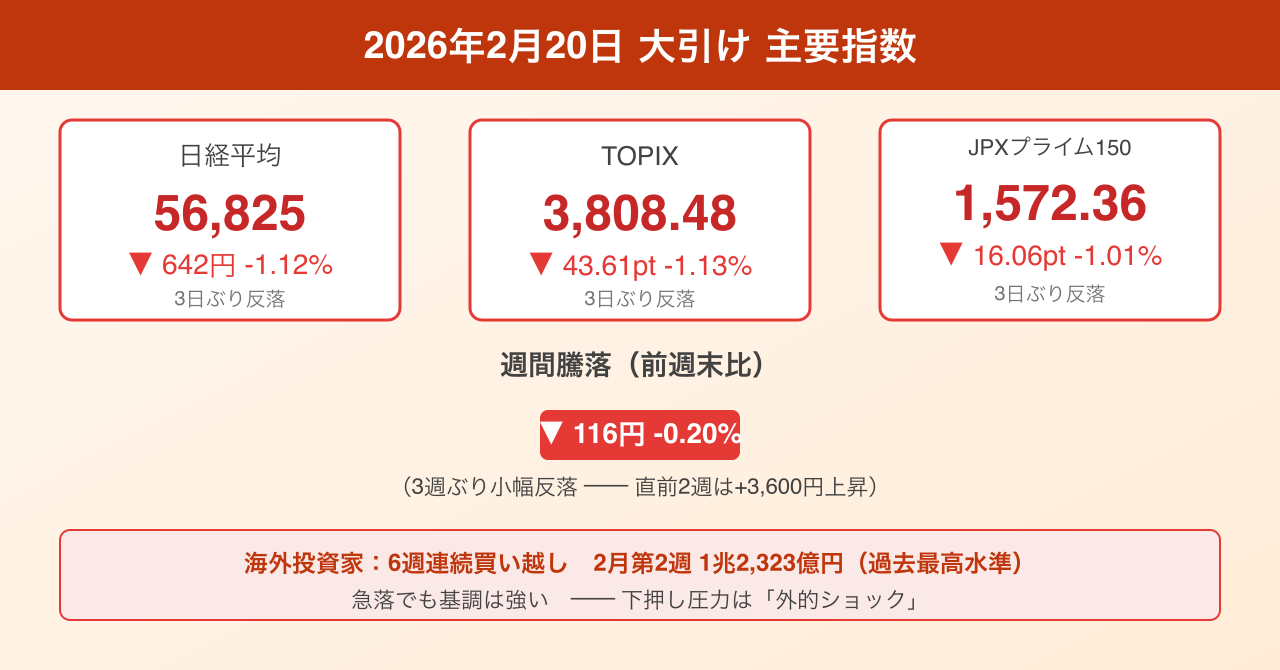

2026年2月20日の東京株式市場は、3日ぶりに反落しました。日経平均株価の終値は前日比642円(1.12%)安の5万6825円。TOPIX(東証株価指数)も3日ぶり反落となり、43.61ポイント(1.13%)安の3808.48で引けています。

表面的な数字だけ見れば「普通の調整」に映りますが、今日の売りには複数の異なる種類のリスクが重なり合っていました。中東情勢の急激な緊張と、米国のプライベートクレジット市場という普段は目立たない領域で起きた構造問題です。この二つが同時に意識された一日でした。

三つの「売り材料」が重なった午前

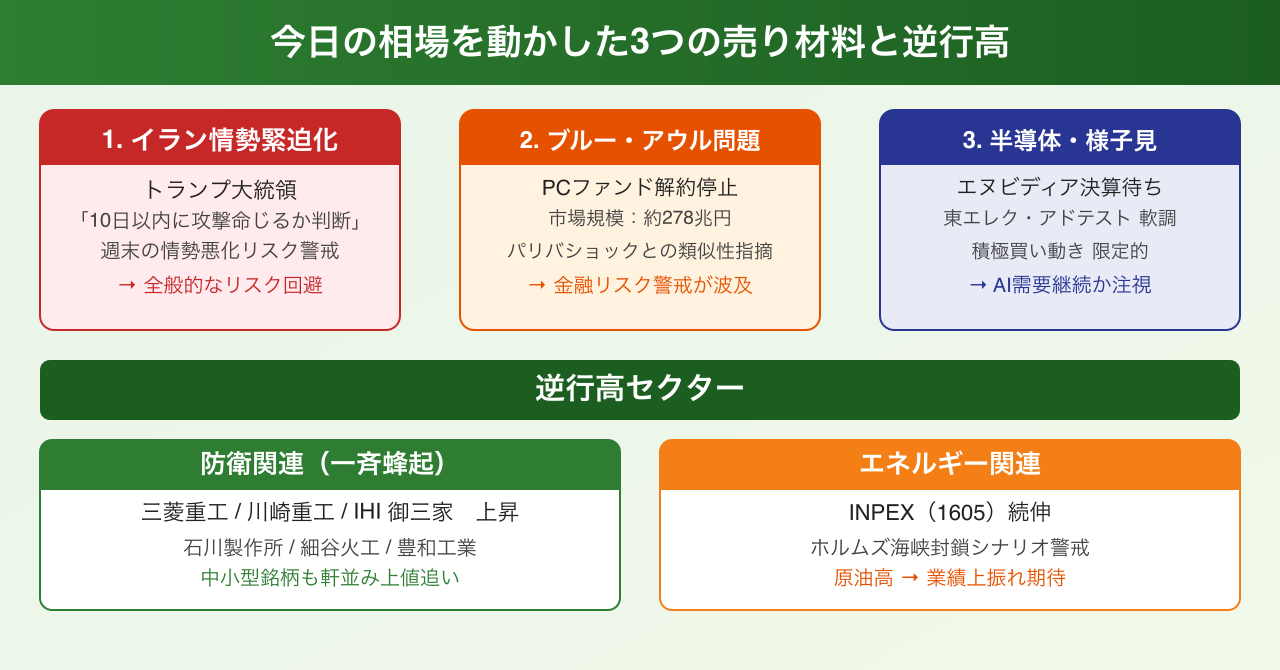

今日の市場には大きく三つの売り圧力が存在しました。

1. トランプ大統領のイラン攻撃示唆

核開発をめぐる米国とイランの間の協議が行き詰まりを見せ、トランプ米大統領が「今後10日以内に攻撃を命じるかどうかを判断する」と発言したことが伝わりました。さらに、この攻撃が数週間にわたる大規模な軍事作戦になり、数日以内に開始される可能性についても言及したと報じられています。週末を挟んで中東情勢が一段と悪化するリスクが高まるとの警戒感から、投資家は運用リスクを落とす動きを強めました。

2. ブルー・アウル・ショック

もう一つのトリガーは、米大手オルタナティブ資産運用会社ブルー・アウル・キャピタルが18日(米国時間)に公表した、個人投資家向けプライベートクレジットファンドの解約停止措置です。プライベートクレジットとは、銀行を介さずにファンドが直接企業に融資する仕組みで、近年急成長してきた市場です。その市場規模は約1兆8000億ドル(約278兆円)に膨らんでいます。ブルー・アウル株は19日の米国市場で一時10%急落し、同様のビジネスを展開するアレス・マネジメント、アポロ・グローバル・マネジメント、ブラックストーン、KKRなどの株価も連れ安しました。この動きが日本市場にも波及する形で、広範な売りを誘発しました。

3. エヌビディア決算前の様子見

半導体セクターは週明けに予定されるエヌビディアの決算発表を前に、積極的に仕掛ける動きが限定的でした。東京エレクトロン(東エレク)やアドバンテスト(アドテスト)など半導体製造装置・検査装置の主力銘柄が売られ、日経平均の押し下げ要因となりました。

逆行高が目立った防衛・エネルギー

全面安の中でも、テーマ別に明確な逆行高が見られました。

中東情勢の緊張を受け、防衛関連株が一斉に買われました。三菱重工業(7011)、川崎重工業(7012)、IHI(7013)の重機御三家はいずれも上昇。それに加え、東京計器、日本アビオニクス、細谷火工、豊和工業、石川製作所といった中小型の防衛関連銘柄も軒並み上値を追う展開となりました。

エネルギーセクターでは、INPEX(1605)が続伸しています。イランがホルムズ海峡封鎖に踏み切るシナリオが意識されるなど、原油の需給逼迫への懸念が石油開発事業者への評価を押し上げました。

高市首相の施政方針演説が下値を支えた

午後には、高市早苗首相が衆院本会議で施政方針演説を行いました。経済政策への具体的な言及や今後の政策進展への期待から改めて買いが入ったとの見方があり、日経平均は大引けにかけて下げ渋る場面がありました。

今週の週間騰落を振り返ると、日経平均は前週末比116円安と小幅な下落で着地しています。直前2週間で3600円も上昇していたことを踏まえると、押しの浅さが際立つ週でした。

それでも今日、市場では二種類のリスクが重なりました。片方は「地政学リスク」という投資家が慣れ親しんだ文脈。もう片方は「プライベートクレジット市場の構造問題」という、より深く、より判断が難しいテーマです。後者については、一部の市場関係者がリーマン・ショック前年の「パリバショック」との類似性を指摘しており、今後の推移を注視する必要があります。

プライベートクレジット問題の深層── AI革命がもたらした意外な連鎖

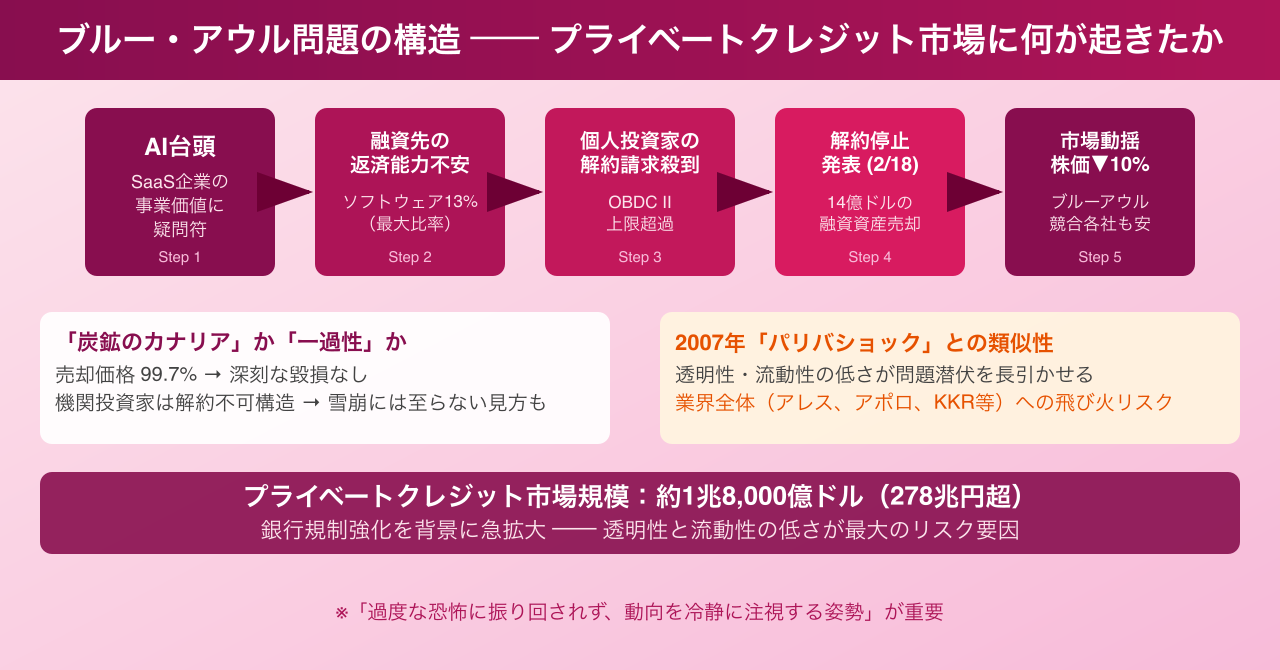

ブルー・アウル・キャピタルが解約を停止したファンド「OBDC II(ブルー・アウル・キャピタル・コープII)」の問題は、単なる一ファンドの流動性管理の失敗では片付けられません。その背景には、AIの台頭が既存のビジネスモデルに与えた打撃という、より大きな潮流が潜んでいます。

なぜプライベートクレジットが揺れているのか

プライベートクレジット市場はここ数年、機関投資家にとって「高利回りかつ安定的」なオルタナティブ投資(代替投資)として急拡大してきました。銀行規制の強化でノンバンク融資の需要が高まり、SaaS(サービスとしてのソフトウェア)企業など成長スタートアップへの直接融資が市場の主要なテーマとなっていたのです。

ところが、AIが多くのソフトウェア機能を代替するようになったことで、SaaS系企業の事業価値に疑問符がつき始めました。ブルー・アウルの3ファンドが売却した融資債権14億ドルの貸出先127社の業種別内訳では、ソフトウェア・サービス業界が最大の13%を占めています。この業種にとってAIは「追い風」ではなく「競合」であり、融資先の事業継続性や返済能力への懸念が投資家の解約請求につながったとみられています。

パリバショックとの類似性

市場で語られているのが、2007年8月のBNPパリバによるファンド解約凍結宣言、いわゆる「パリバショック」との類似です。当時は米サブプライムローン(信用力の低い借り手向け住宅ローン)関連商品の評価が難しくなったことで、ファンドが解約に応じられなくなりました。リーマン・ショックはその翌年に起きています。

今回のブルー・アウル問題が同じ種類のリスクかどうか、断言するには時期尚早です。ただ、以下の点は押さえておく必要があります。第一に、プライベートクレジット市場は透明性と流動性が低く、問題が表面化してから拡大するまでのタイムラグが大きい。第二に、個人投資家向けファンドでの解約制限は、機関投資家向けより心理的な不安を増幅しやすい。第三に、競合他社のアレス、アポロ、ブラックストーン、KKRなども同様の構造を持つファンドを運営しており、業界全体への飛び火リスクが存在します。

一方で、今回の売却価格は額面の99.7%でほぼ当初評価額と同水準であったことは、現時点では深刻な毀損が生じていないことを示しています。「炭鉱のカナリア」(危険を早期に知らせるシグナル)として注意を払いつつも、過度な恐怖に振り回されない姿勢が求められます。

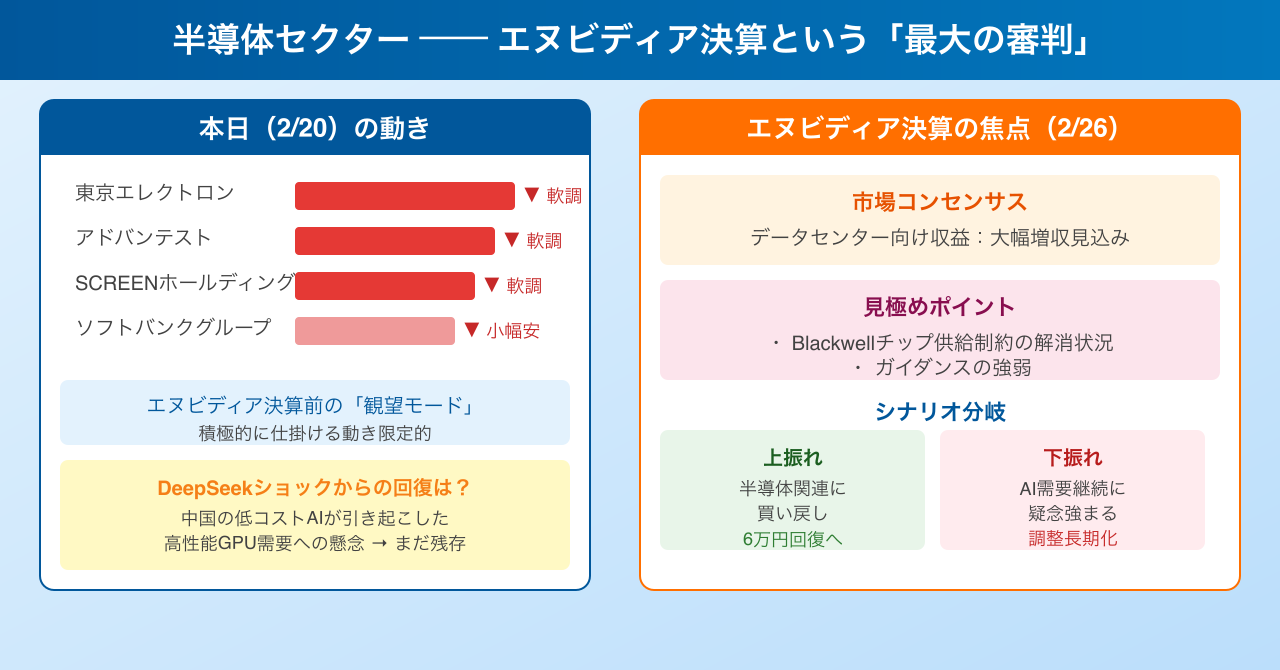

半導体セクター── エヌビディア決算という最大の「審判」

今週の東京市場で最も注目を集めていたテーマの一つが、半導体セクターの動向です。アドバンテスト(6857)や東京エレクトロン(8035)、SCREENホールディングスなど、AI関連の恩恵を受けてきた銘柄群は今日の市場でも売り圧力を受けました。

週明けに予定されるエヌビディア(NVDA)の2025年10月期第4四半期決算(米国時間2月26日予定)は、AIブームの持続性を再確認するうえで最大の試金石となります。市場コンセンサスでは、データセンター向け収益の大幅増収が見込まれていますが、同時にDeepSeekショック(中国の低コストAIモデルが引き起こした高性能GPU需要への懸念)からの完全な回復が確認できるかどうかが焦点です。

エヌビディアの決算が市場予想を上回れば、東京市場の半導体関連銘柄に買いが戻る可能性が高く、日経平均の6万円回復シナリオが再び視野に入ります。一方、ガイダンス(見通し)が慎重だった場合、直近の上昇基調への疑念が強まることになります。週明けの日本市場の動向を占ううえで、エヌビディア決算は不可欠な材料です。

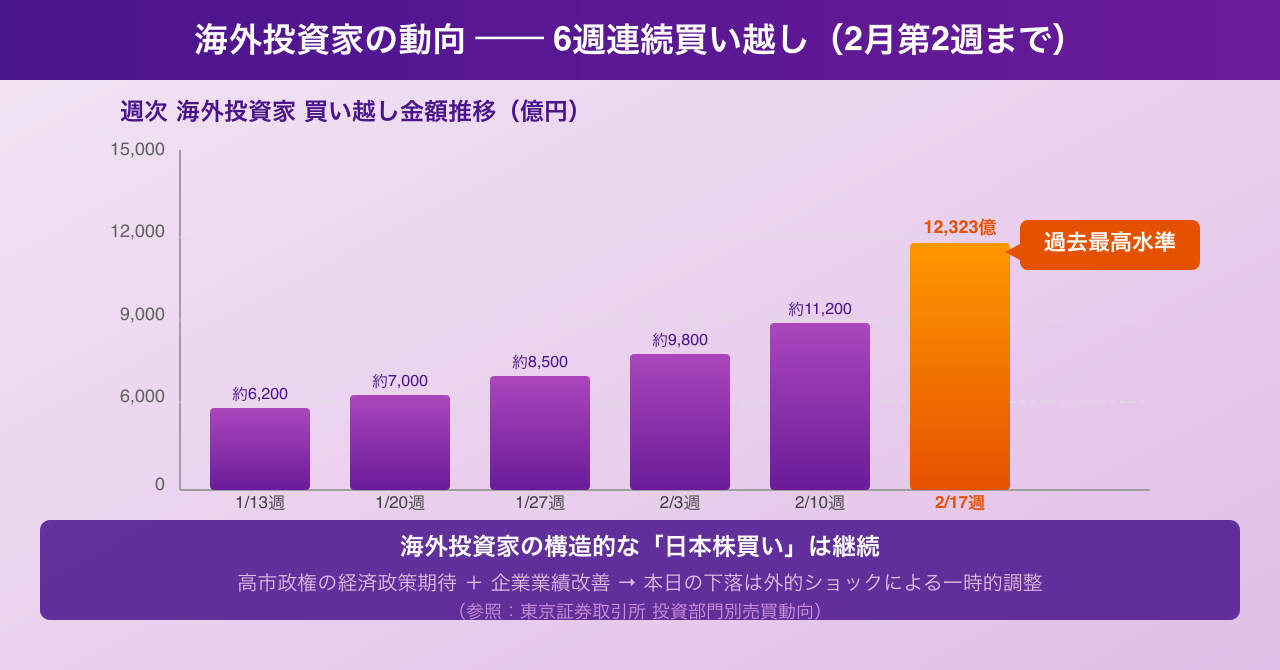

海外投資家の旺盛な買い越し── 基調の強さを示すデータ

今日は全面安だったものの、構造的な視点では日本株への資金流入は依然として旺盛です。東京証券取引所が発表した投資部門別売買動向によると、海外投資家は2月第2週まで6週連続で買い越しを続けています。この週の買い付け金額は1兆2323億円と、過去最高水準に達しました。

この流れは、昨年秋の衆院選で高市自民党政権が圧勝し、経済政策への期待感が海外マネーを引き付けてきた構図を反映しています。高市首相が本日行った施政方針演説も、投資家の政策期待を維持する一因となりました。前2週間で日経平均が3600円上昇していたことを踏まえると、本日の下落はむしろ健全なスピード調整といえます。

ただし、海外投資家の売買は短期的なリスク回避行動と中長期的な戦略投資が混在しており、中東情勢や米国のクレジット市場リスクが長引けば、今後数週間で一部利益確定売りが出やすくなる可能性も否定できません。

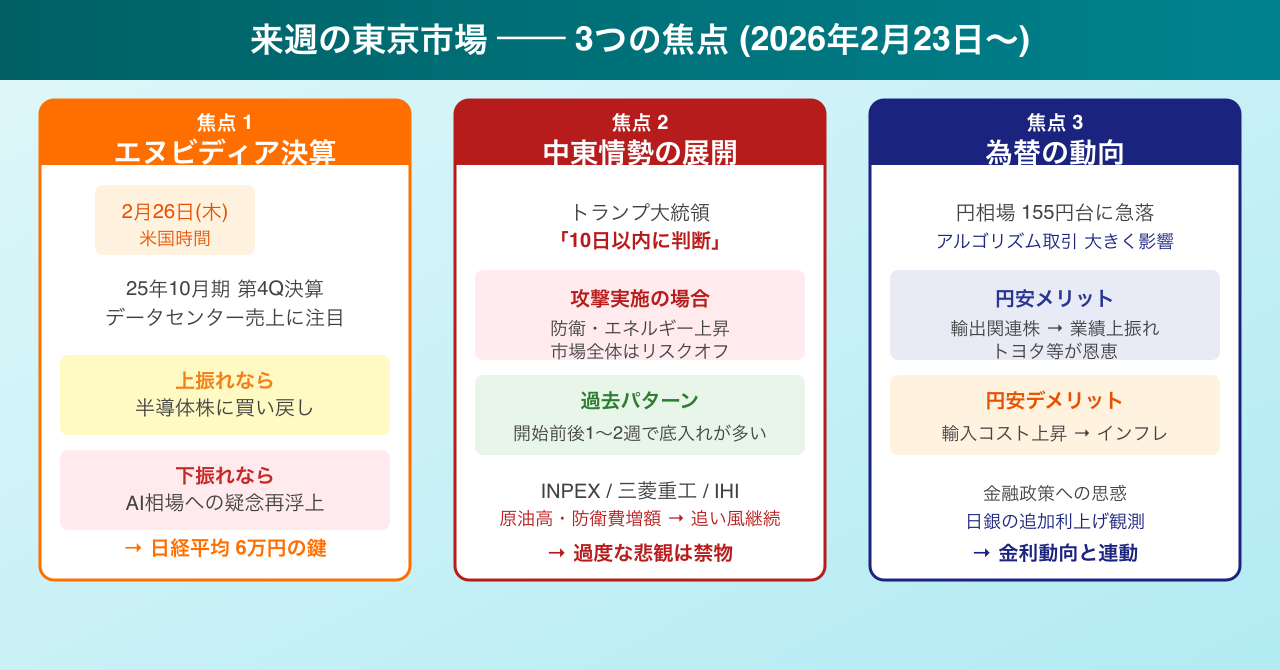

来週の市場を読む── 三つの焦点

週末を挟んだ来週の東京市場には、以下の三つの焦点があります。

焦点①── エヌビディア決算(2月26日)

詳細は前章で述べた通りです。市場予想を上回る内容であれば、半導体関連株の反発が期待でき、日経平均の60,000円回復への道筋が見えてきます。

焦点②── 中東情勢の展開

トランプ大統領が「10日以内に攻撃を命じるか判断する」と述べているため、週内に何らかの動きがある可能性があります。実際に攻撃が実施された場合、防衛関連・エネルギー関連は短期的にさらに上昇する一方、市場全体にはリスクオフの売りが広がるシナリオが考えられます。過去の事例を参照すると、米軍の軍事行動開始前後の1〜2週間が株式市場の底となるケースが多いため、過度な悲観は禁物です。

焦点③── 為替の動向

本日の相場では円相場が155円台に急落する場面がありました(参照:日本経済新聞)。アルゴリズム取引による急激な動きが指摘されており、円安の進行は輸出関連銘柄に追い風となる反面、輸入コストの上昇や金融政策への思惑を通じて市場を揺さぶる要因にもなり得ます。

まとめ── 今日の市場が伝えること

2026年2月20日の東京市場は、642円安という数字以上に「リスクの多様化」が顕在化した一日でした。

地政学リスクは投資家が比較的対処しやすいリスクです。しかし、プライベートクレジット市場の構造問題は、まだ全容が見えていない種類のリスクです。今後数週間でこの問題が業界全体に広がるのか、それともブルー・アウル固有の問題に留まるのかを見極める視点が重要です。

一方で、構造的な日本株の強さを示すデータ──海外投資家の旺盛な買い越し、上場企業の5年連続最高益見通し(2026年3月期)、高市政権の経済政策への期待──は変わっていません。日経平均が6万円を目指す大きなストーリーは継続しており、今日の調整はその道程における一つのポーズです。

週明けのエヌビディア決算と中東情勢の動向を冷静に見守りつつ、押し目を拾う準備を整えておきたい局面です。