2026年3月の日本株市場は、例年の「期末需給」とは次元の異なる複合リスクの渦中にある。

日銀による金融政策正常化という「歴史的な転換点」、イラン情勢の緊迫化という「地政学リスク」、そして3月SQ(特別清算指数)と配当権利落ちという「期末特有の需給イベント」──この三つが同時進行している局面は、過去の3月相場と比較しても異質だ。

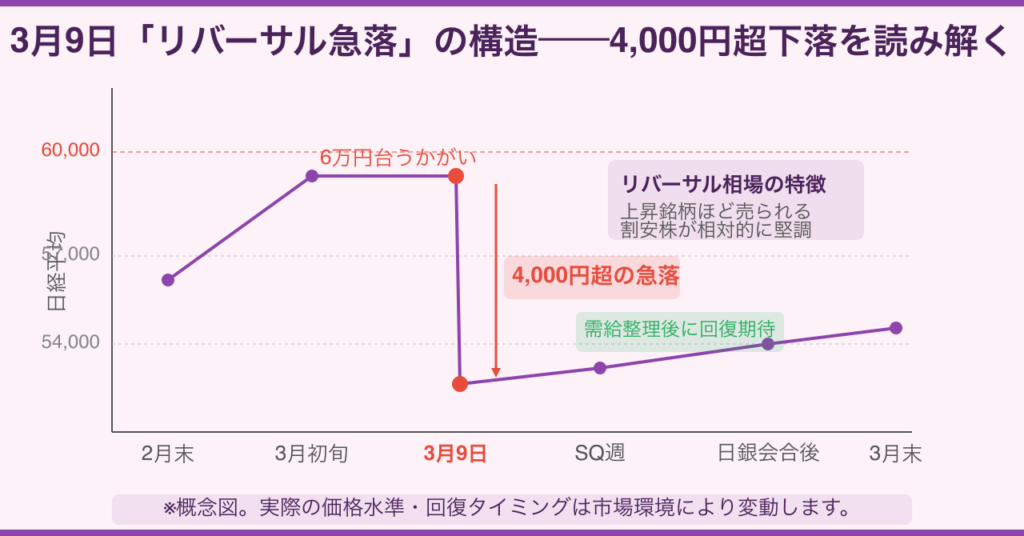

3月9日には日経平均が4,000円超の急落を記録する場面があり、直前には6万円台をうかがうほどの強気相場が形成されていただけに、その落差は個人投資家に強い動揺を与えた。

一方で、野村証券など主要証券は2026年末の日経平均ターゲットを60,000円に上方修正しており、長期の強気シナリオ自体は揺らいでいない。

本記事では、「何が起きているのか」「なぜ今が特別なのか」「個人投資家はどう向き合うべきか」を整理する。

「3つの同時進行」が今の相場を複雑にしている

2026年3月の相場を難しくしているのは、複数の性格の異なる変動要因が重なっていることだ。

一つひとつは単独でも相場を動かすが、それが三重に絡み合う局面では、分析の「地図」が必要になる。

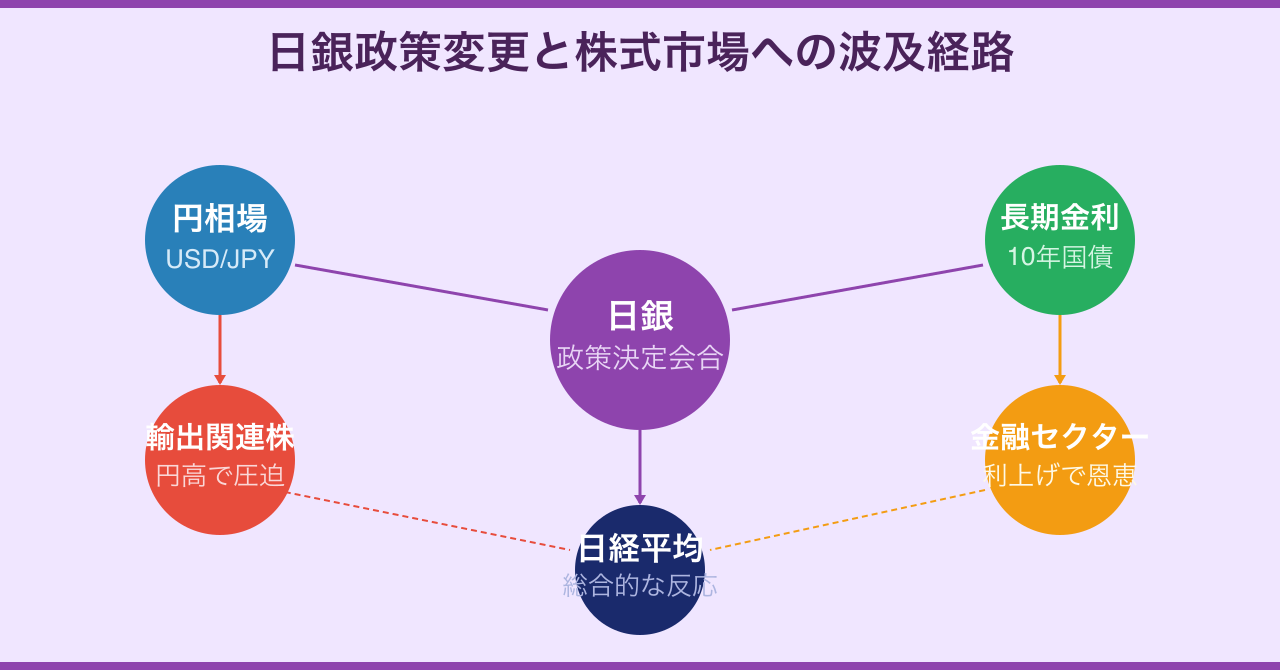

① 日銀の政策正常化──脱デフレの証左か、円高圧力の源泉か

現在の政策金利は0.75%。

3月18〜19日の金融政策決定会合では「据え置き」の予想が市場コンセンサスとなっているが、注目点はその先だ。

春闘集中回答日(3月18日)の結果が日銀の判断に直結する可能性があり、賃上げ率が高水準であれば「次の一手(1%への利上げ)」の時間軸が前倒しになるとの見方もある(参照:日本銀行 金融政策決定会合)。

SMBC日興証券の野地慎氏は、焦点が「日銀の利上げ」から「高市政権の財政政策と実質金利」へ移っていると指摘する。

積極財政と「物価・賃金の好循環」が共存する現在の環境では、名目金利の上昇がただちに株安を意味しない複雑さがある。

② イラン情勢と原油高──輸入インフレという「隠れたリスク」

3月9日の急落の引き金となったのが、中東・イラン情勢の緊迫化だ。

原油高はエネルギーコストを押し上げ、輸入インフレを通じて日本の消費や企業収益を圧迫する。

特に航空・輸送・素材セクターへの影響は直接的で、円安が重なればコスト増は二重苦になる(参照:Bloomberg Japan)。

一方、原油関連株(商社・エネルギー)にとっては追い風となり、セクター間の分断が生じる局面でもある。

③ SQ・権利落ち──期末の「需給ノイズ」

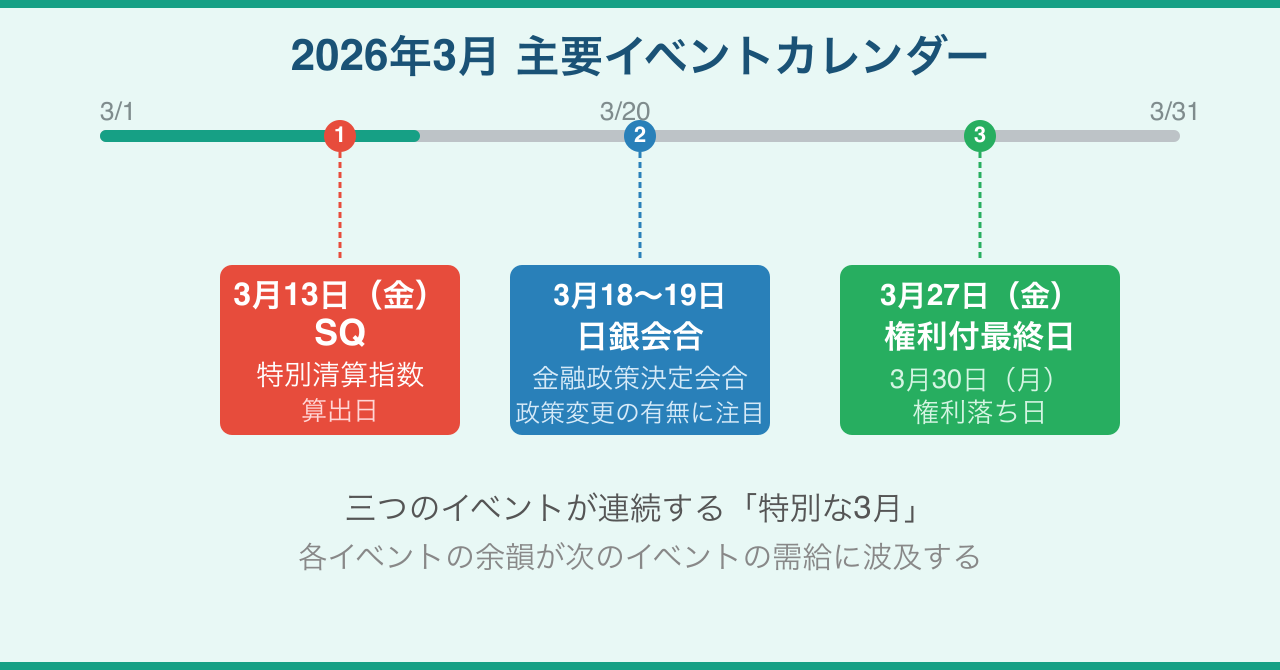

3月13日(金)のメジャーSQと、3月27日(金)の権利付最終日・30日(月)の権利落ちは毎年の恒例行事だ。

しかし今年は「リバーサル相場」(大きく買われたものほど売られる動き)と重なっており、JPXによれば先物ポジションの偏りと現物・先物価格の乖離縮小過程での荒い動きが予想される(参照:JPX SQデータ)。

3月13日(金)メジャーSQ──「幻のSQ」が生まれる条件

3月のSQは「メジャーSQ」と呼ばれ、日経225先物・オプション・TOPIX先物が一斉に清算される最大規模のイベントだ。

通常の月次SQとは異なり、年間で未決済残高が最も大きくなりやすい3月に重なることから、影響度が別格となる。

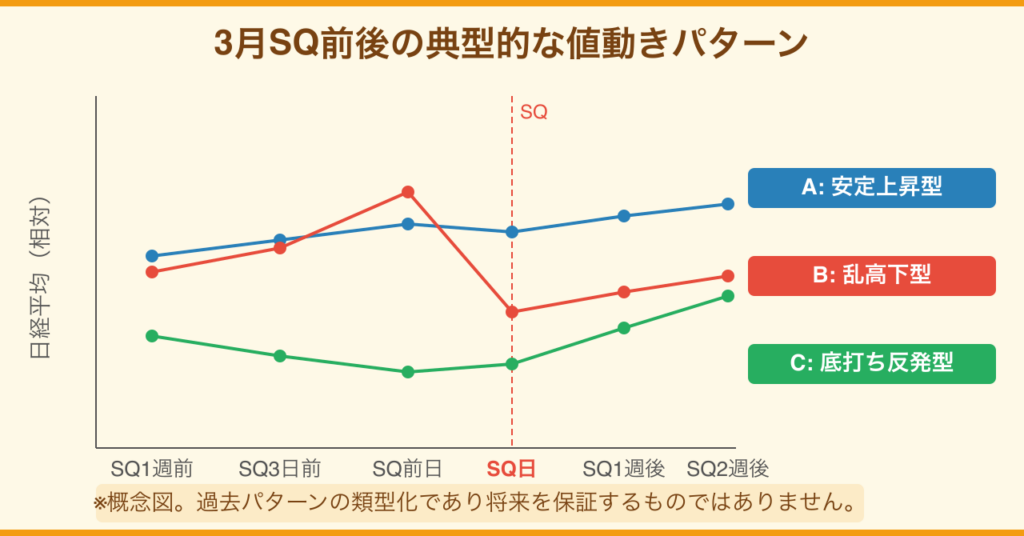

SQ前後に荒れやすい理由

先物・オプションの大口ポジションを抱えたヘッジファンドや機関投資家が、SQ算出価格(SQ値)を意識したポジション調整を週初から行うため、月曜〜木曜にかけて思惑的な売買が増える。

特に今年のようにボラティリティが高い局面では、SQ直前の「当て込み売買」が実体経済とかけ離れた価格形成を一時的に生む可能性がある。

「幻のSQ」とその後の動き

SQ値が前日の現物水準から大きく乖離したとき「幻のSQ」と呼ばれる。

過去のパターンでは、幻のSQ発生後の翌週に相場が反転するケースと、そのままトレンドが加速するケースに分かれる。

SQ通過後は先物・オプションのポジションがリセットされるため、需給がクリーンな状態から翌週以降の相場が再スタートする。

今年はSQ後すぐに日銀会合(18〜19日)が控えており、ポジション整理後の「真の相場」がどこに向かうかを見極める期間として、SQ後の週は重要な観察ポイントとなる。

個人投資家への示唆

SQ週は価格の振れ幅を想定より大きく見積もっておくことが賢明だ。

短期売買を行う場合は特に、SQ日当日の前場に価格が大きく動くケースがあるため、寄り付きの動向を確認してから判断するアプローチも一考に値する。

日銀会合(3月18〜19日)──「据え置き」でも目が離せない理由

市場コンセンサスは「今回は据え置き」だが、それだけで安心できない理由がある。

植田和男総裁の会見における「将来の利上げへのトーン」と、春闘結果を受けた「次の一手の時間軸」の示し方が、為替と長期金利を通じて相場に即座に影響する。

春闘集中回答日と日銀会合が同日に重なる

2026年の春闘集中回答日は3月18日で、日銀会合の初日と重なる。

賃上げ率が2025年実績(5%超)を上回る水準であれば、日銀が「持続的な物価上昇」に自信を深め、次回会合(4月または6月)での利上げ観測が強まる。

逆に賃上げが鈍化すれば、正常化ペースが緩やかになるとの見方が広がり、円高圧力は後退する。

「利上げ=株安」は単純すぎる

高市政権下の積極財政は企業の投資環境を後押しし、名目成長の押し上げを目指している。

この文脈では、日銀の利上げは「デフレからの脱却の証左」として受け止められやすく、単純な「利上げ=株安」の図式は成立しない場合がある。

SMBC日興証券が指摘するように、実質金利(名目金利 − 期待インフレ率)の動向こそが企業価値評価の核心となる(参照:SMBC日興証券 マーケットフォーカス)。

円相場と輸出株の感応度

1ドル=1円の円高で日経平均が約80〜100円押し下げられるとの試算がある。

日銀会合後に円高が急進した場合、トヨタ・ソニー・キヤノンなど輸出比率の高い銘柄への売り圧力が強まる一方、銀行・保険・証券といった金融セクターには利上げ恩恵の期待が買いを引き寄せる。

セクター間のローテーションが鮮明になる局面を念頭に置いておきたい。

3月9日の急落を「リバーサル相場」として読む

野村証券の池田雄之輔氏は、3月9日の4,000円超急落を「大きく買われたものほど売られるリバーサル相場」と分析する。

この視点は、単純な「悪材料=下落」という見方とは異なる示唆を持つ(参照:野村証券 月次レポート)。

リバーサルの特徴と見分け方

リバーサル相場とは、過去に強く上昇した銘柄が売られ、割安に放置されていた銘柄が相対的に買い戻される動きを指す。

3月初旬の「6万円台うかがい」という過熱局面の後に、イラン情勢という外部材料が引き金を引いたことで、累積利益の出ていたポジションの一斉解消が起きた可能性がある。

急落後に何を確認するか

急落の規模と速度が「ファンダメンタルズの変化」を反映しているかどうかを確認することが最初のステップだ。

野村証券は「日本企業の利益耐性」を評価しており、2026年末の日経平均ターゲットを60,000円としていることから、今回の急落を「長期上昇トレンドの中の調整」と位置づけている。

一方、中東情勢が本格的な戦争リスクに発展するシナリオでは、原油高と地政学プレミアムが長期化するため、この前提は変わりうる。

「急落を買い場と見るか」の判断軸

急落後の買いを検討する際に重要なのは、「急落の原因が一時的か構造的か」という判断だ。

SQ需給や地政学リスクによる一時的な急落であれば、需給整理後の回復を狙う戦略は合理性を持ちやすい。

しかし、日銀の政策転換リスクや原油高による企業収益の構造的な悪化が伴う場合は、単純な逆張りには慎重な姿勢が必要となる。

権利落ち(3月27〜30日)──「配当再投資」が下支えになるまでの時間軸

3月27日(金)の権利付最終日を経て、30日(月)が権利落ち日となる。

配当落ち分は日経平均換算で数百円規模の下落要因となる見込みだが、これは「理論上の下落」であり、市場の実態とは乖離することが多い。

「配当再投資」フローが出るタイミング

機関投資家(生保・年金・信託銀行)は受け取った配当金を再び株式市場へ還流させる。

この「配当再投資」は権利落ち後数日から数週間にわたり、主に指数構成銘柄への買いとして現れる。

特にTOPIXウェイトの高い銘柄(銀行・通信・総合商社など)には顕著に現れやすい。

個人投資家の「優待売り」との相殺

株主優待目的の個人投資家は権利確定後に売却するため、権利落ち後の短期的な売り圧力となる。

ただし、この売りは権利付最終日に向けた買いの裏返しでもあり、売りが一巡した後に再び均衡を探る動きが出やすい。

今年のように相場全体のボラティリティが高い局面では、「個人売り」と「機関再投資」の綱引きがより明確に現れる可能性がある(参照:JPX公式サイト)。

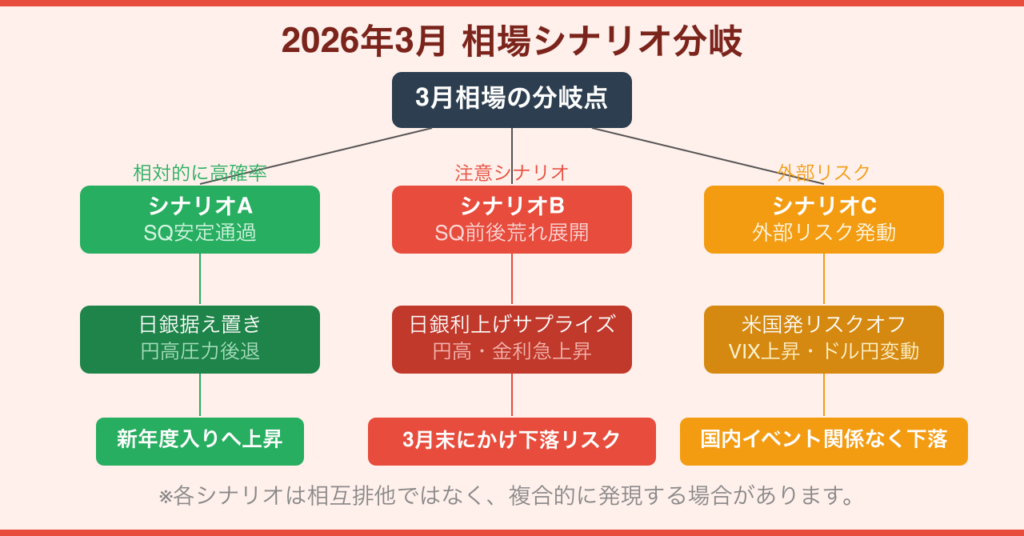

3シナリオで整理する「3月後半の相場」

SQ(13日)と日銀会合(18〜19日)を通過した後、3月後半の相場がどう動くかを3シナリオで整理する。

シナリオA:「安定通過→新年度相場へ」(やや楽観シナリオ)

SQが大きな波乱なく通過し、日銀が据え置きと「慎重な正常化継続」を表明するケースだ。

春闘結果が高水準を維持し、かつイラン情勢が一定の落ち着きを取り戻せば、市場は「脱デフレ継続」の確認として受け止める。

権利落ち後の配当再投資フローが加わることで、4月の新年度相場への橋渡しとなりやすい。

野村証券の2026年末60,000円ターゲットが視野に入る経路として、最も整合的なシナリオだ。

シナリオB:「日銀タカ派サプライズ→3月末下落リスク」(注意シナリオ)

春闘が予想以上の高水準となり、植田総裁会見で「次の利上げ」への言及が明確になるシナリオだ。

円高が急進し、輸出株に売りが集中する。

権利落ちによる指数下落圧力が重なれば、3月末にかけて複合的な下落圧力が生じる。

ただし、金融セクターや内需株には逆に資金が流れる可能性があり、指数全体の下落幅よりも個別銘柄間の分散が大きくなる点が特徴だ。

シナリオC:「地政学リスク長期化→外部撹乱型」(リスクシナリオ)

イラン情勢が本格的なエスカレーションに向かい、原油価格が急騰するケースだ。

VIX(恐怖指数)が急上昇し、リスクオフのドル高・円高が進行する。

国内イベントが「安定」であっても、外部ショックが相場の主役となる。

トランプ米政権(第2次)の政策次第で米国市場が乱高下した場合も、このシナリオに類似した動きを引き起こす(参照:Bloomberg Japan)。

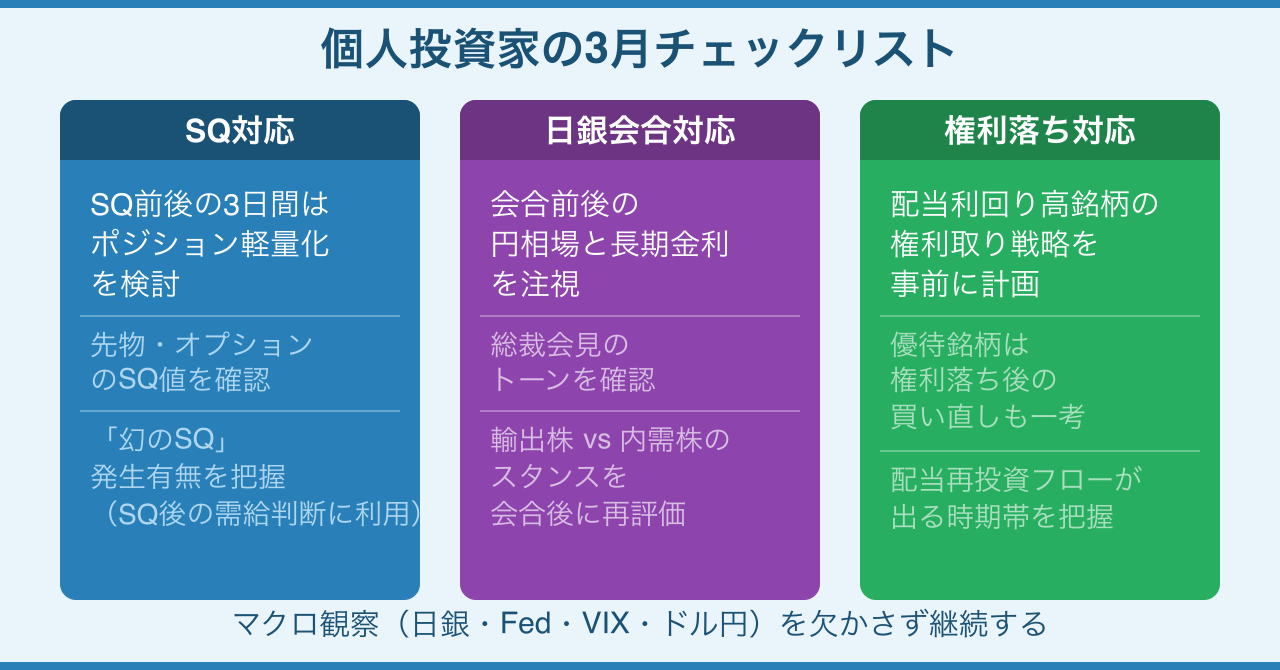

個人投資家がとるべき実践的スタンス

2026年3月の相場は、短期のイベントリスクと中期の強気シナリオが並存する二重構造になっている。

SQ週(〜3月13日)は過大なポジションを避ける

ボラティリティが構造的に高い局面でのSQ週は、レバレッジポジションの縮小を検討するタイミングだ。

価格の振れ幅が通常時の1.5〜2倍になるケースもあり、想定外の損失を防ぐためのリスク管理が最優先となる。

日銀会合(18〜19日)前後は為替と金利を定点観測する

会合前は円相場と10年国債利回りの動きを毎日確認し、植田総裁の事前発言に注目する。

会合後の総裁会見は相場が最も動く場面であり、輸出株と金融株の相対的な動きから市場の解釈を読み取ることが有効だ。

権利落ち後の「逆張り」は時間軸を決めて行う

配当落ち直後の価格下落を「買い場」と捉える戦略は合理性があるが、配当再投資フローが本格化するのは権利落ちから数日〜数週間後というケースが多い。

「すぐに回復する」という思い込みを排し、戻りのタイムラインを想定したうえで判断することが重要だ。

「マクロの地図」を毎日更新する

イラン情勢・原油価格・ドル円・VIX・米国債10年利回りという5指標を定期的に確認する習慣を持つことが、3月相場のノイズに惑わされない判断基盤となる(参照:日本経済新聞 マーケット)。

まとめ──「歴史的転換点」を冷静に乗り切るために

2026年3月の日本株市場は、日銀の金融政策正常化・地政学リスク(イラン情勢)・期末需給(SQ・権利落ち)という三つの異なる次元の力が同時に働いている。

3月9日の4,000円超急落は、その複合リスクが顕在化した場面として記録される一方、2026年末60,000円というターゲットを掲げる強気の長期シナリオは変わっていない。

重要なのは、「今の動きが長期トレンドの中のどこに位置するか」という俯瞰的な視点と、「今週のイベントリスクに対する短期的なリスク管理」を同時に持つことだ。

相場は不確実性の中にあるが、そのノイズを整理する「地図」を持っていれば、動揺せずに判断を積み重ねることができる。

参照

– 日本銀行 金融政策決定会合

– JPX(日本取引所グループ)SQデータ

– 野村証券 月次レポート

– SMBC日興証券 マーケットフォーカス

– 日本経済新聞 マーケット

– Bloomberg Japan

※本記事は個人の見解に基づく相場観の記録であり、投資の推奨を目的とするものでありません。投資判断は自己責任で行ってください。