訪日外国人数が過去最高を更新し続ける一方で、百貨店の免税売上高は2025年秋以降に連続してマイナスに転じている。

円安を追い風にした「爆買い」バブルの熱狂は去り、2026年3月現在、百貨店業界はまったく異なる局面に立たされている。

国内富裕層との関係深化、体験型消費の創出、そして2026年11月に施行される免税制度の抜本的見直しへの対応──。

高島屋(8233)、三越伊勢丹ホールディングス(3099)、そしてJ.フロント リテイリング(3086)が傘下に置くパルコは、それぞれどのような手を打っているのか。

数字の裏側に潜む各社の戦略転換を、丁寧に読み解いていく。

免税売上高「2桁マイナス」が意味すること

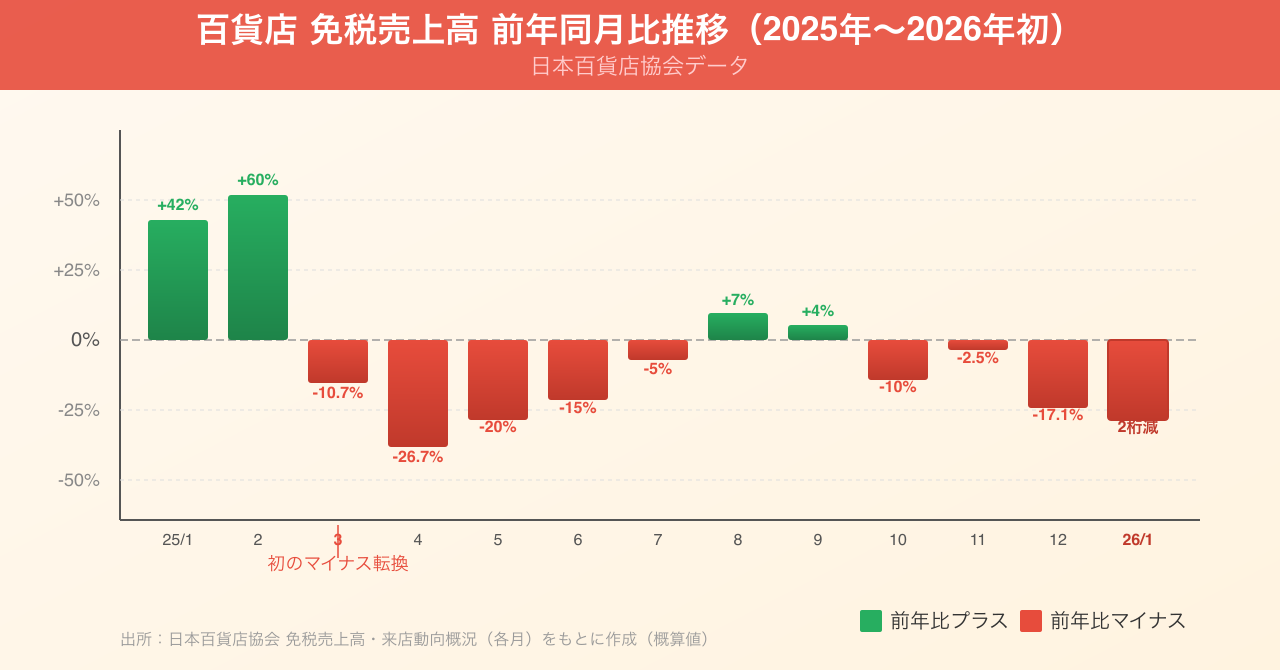

2025年12月の全国百貨店売上高は、免税売上高が前年比17.1%減と2カ月連続でマイナスとなった。

2026年1月もインバウンド売上は中国の渡航自粛影響や春節期間のズレなどから2桁減となり、この傾向は容易には止まりそうにない。

ただし、重要なのは「訪日客が減ったから売上が落ちた」という単純な話ではないことだ。

国内顧客売上が6.0%増と好調に推移し、免税売上のマイナス分を補ったという事実は、百貨店の地力が一定程度備わっていることを示している。

つまり今起きているのは、「インバウンド頼み」から「インバウンドを含む多面的な収益構造」への、業界全体の構造転換である。

免税売上高が下がった背景には複数の要因がある。

まず円高への転換だ。2024年後半から円相場が是正方向に動いたことで、訪日客にとっての「日本での割安感」が薄れ、高額品の購買心理に影響が出始めた。

円高傾向や世界的な景気後退懸念が、高額商材の買い控えなど訪日客の購買心理にも影響した。

購買客数は増えても客単価が落ちるという現象が、免税売上の減少として現れている。

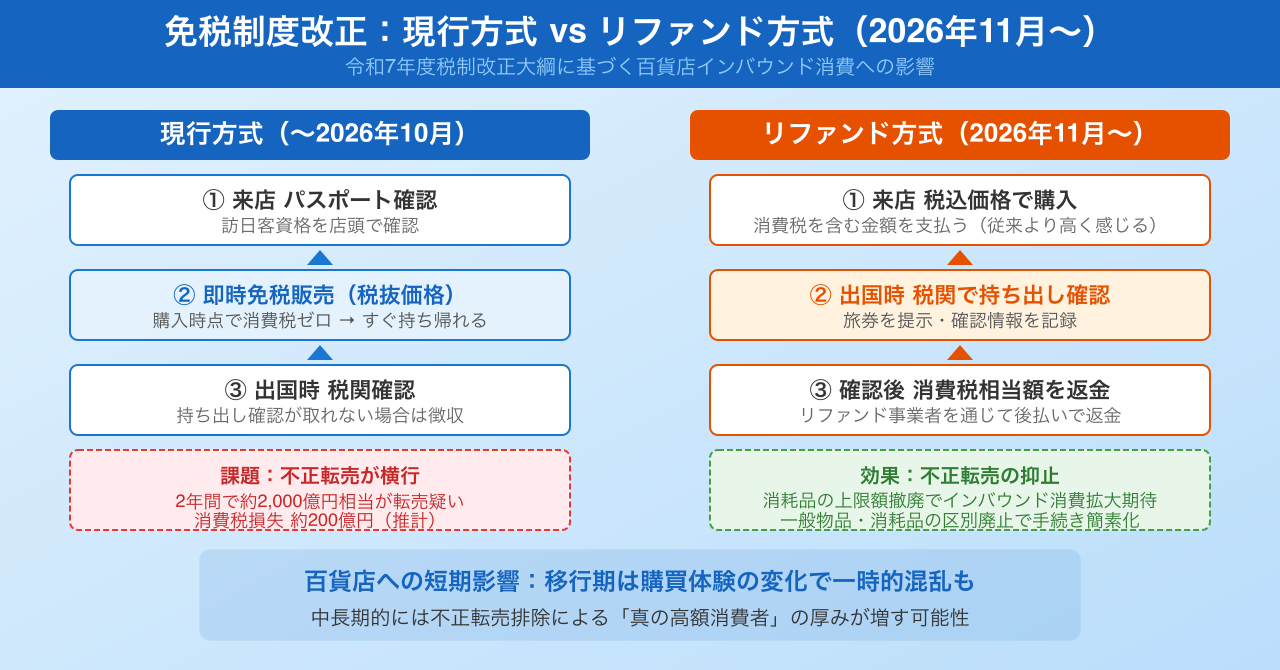

さらに大きなトピックが、免税制度そのものの見直しだ。

2026年11月から、消費税相当額を後から払い戻す「リファンド方式」が導入され、一般物品・消耗品の区別や特殊包装が不要になる予定だ。

現行制度では購入時点で免税(非課税)で販売していたものが、リファンド方式では一旦税込価格で販売し、出国確認後に返金される仕組みに変わる。

これは不正転売対策が主な目的とされているが、購入者は購入時点では消費税を支払うことになり、免税店で購入者が支払う金額は消費税分だけ従来よりも高くなるという点で、一時的な購買抑制につながる可能性がある。

一方で消耗品の購入上限額(1店舗1日あたり50万円)が撤廃されることで、中長期的にはインバウンド消費の拡大が期待される面もある。

制度の過渡期をどう乗り越えるか、各社の対応力が問われる局面となっている。

各社の戦略転換──「量から質」「爆買いから個客へ」

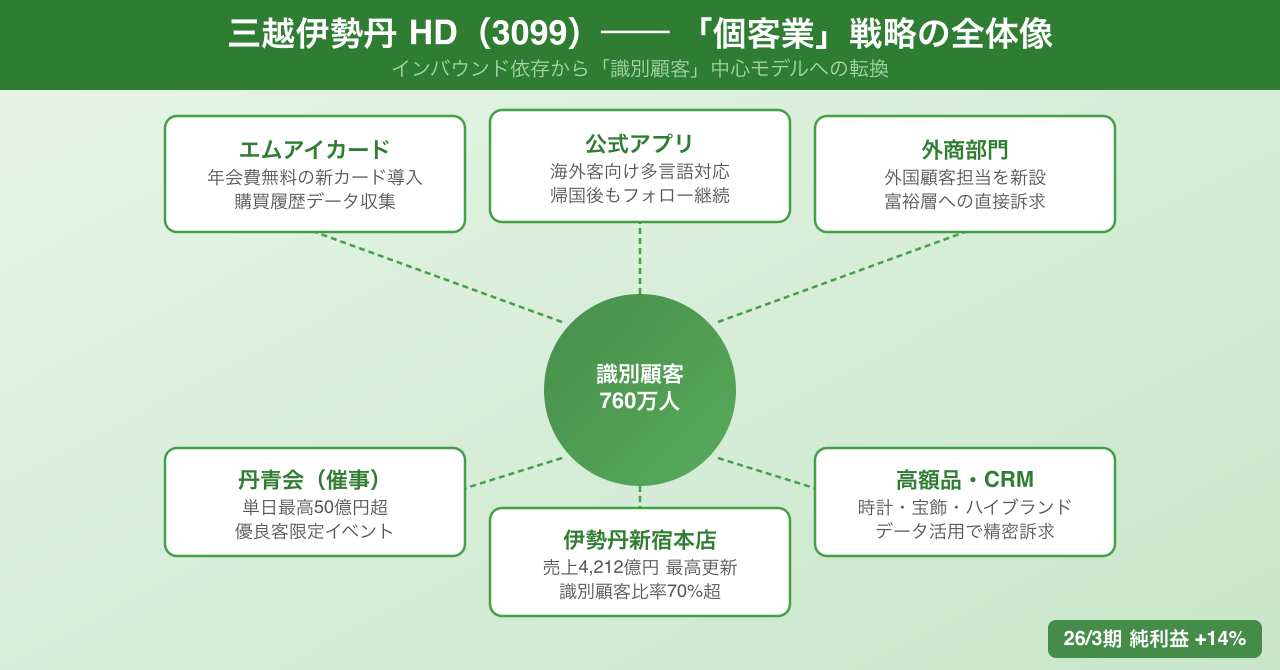

三越伊勢丹:「識別顧客」戦略の完成形へ

三越伊勢丹ホールディングス(3099)は、インバウンドの変調を早期に見越し、独自の戦略を着実に実行してきた企業として際立っている。

2026年3月期の連結純利益を前期比14%増の600億円と見込み、12年3月期以来14年ぶりに最高益を更新する見通しだ。

注目すべきは、この好業績がインバウンドへの依存を意図的に減らす中で達成されている点だ。

既存店のインバウンド売上高は2%減の1667億円と、新型コロナ禍の21年3月期以来5年ぶりの減少を見込むとしながらも、利益を伸ばすシナリオを描いている。

その根幹にあるのが「識別顧客」戦略だ。

顧客を自社グループが発行するクレジットカード「エムアイカード」やアプリを通じて識別し、購買履歴を分析。利用店舗やニーズに応じた販促や電子商取引(EC)への誘導により客単価を高める戦略で、カードやアプリ、外商を使う得意客(識別顧客)への売上高が大幅に増加している。

インバウンドが一服しても国内富裕層の消費意欲は底堅いという判断のもと、高感度・高付加価値市場に集中することで、売上規模が伸びなくとも利益を積み上げる体制をほぼ完成させたと評価されている。

さらに、訪日外国人向けのCRM(顧客関係管理)も進化させている。

3月下旬に始めた多言語対応の海外客向けアプリでは4月末までに登録件数が4万6000件超にのぼった。

来店した海外客をアプリに取り込み、帰国後もコミュニケーションを継続することで、インバウンドを「特需」ではなく「継続的な顧客基盤」として育てる戦略だ。

外商部門には22年に外国顧客担当を新設し、富裕層にきめ細やかに対応する体制を整えた。

インバウンドの量が減っても、質(客単価)を保つ体制が整いつつある。

株価については、2025年7月に上場来高値3,674円をつけて以降、調整局面が続いている。

三越伊勢丹株は円安やインバウンドの恩恵銘柄として見られ、必ずしも事業の堅調さで取引されていないとアナリストが指摘するように、足元の株価は事業の実力と乖離した面もある。

2026年3月期の最高益更新見通しや、自社株買い(最大300億円)の発表が、再評価のきっかけとなるか注目される。

高島屋:インバウンド減の逆風下で問われる戦略の幅

高島屋(8233)の2026年2月期第3四半期は、営業収益3,538億円(前年同期比2.2%減)、営業利益372億円(同10.3%減)と減収減益となった。

インバウンド需要の反動減が主な要因だ。

高島屋の強みは、立地の優位性にある。

新宿や難波など主要観光地に近接した旗艦店を持ち、特に大阪店はインバウンド比率が約3割に上るとされる。

その分、円高・インバウンド減の影響をもろに受けやすい構造でもある。

一方でポジティブな面もある。

金融業や建装業が好調で、親会社株主に帰属する四半期純利益は297億円(同14.0%増)と増益を達成した。

百貨店事業以外の収益源が、インバウンド減の影響をある程度緩和している。

2026年2月期予想は売上4,590億円(前年比+3.9%)、事業利益540億円(+1.0%)とやはり利益は横ばいの見通しで、インバウンド回復一巡と物価高による国内消費の停滞が課題として挙げられている。

株価は52週安値999円から年来高値2,479円(2026年2月12日)まで大幅に上昇した後、3月11日終値は1,814円と急速な調整局面に入っている(前日比−29円、−1.57%)。

2月20日の2,297円から3月11日の1,814円まで、約3週間で約21%の下落となっており、インバウンド鈍化のニュースが出るたびに売られやすい銘柄の性格が改めて浮き彫りになった。

免税制度改正の過渡期がどう業績に影響するかが、今後の株価の方向性を左右する局面だ。

J.フロント リテイリング(パルコ含む):体験型消費で独自路線

J.フロント リテイリング(3086)は、大丸・松坂屋という老舗百貨店とパルコというファッションビルを傘下に持つ独自の構造を持つ。

百貨店事業とSC(ショッピングセンター)事業が共存しており、インバウンド依存度は高島屋や三越伊勢丹と比較するとやや低い。

直近の第3四半期決算では、売上収益が3.8%増の3,281億円と増収となったものの、百貨店事業の免税売上高減少などにより、営業利益は20.4%減の407億円、四半期利益は33.4%減の247億円と減益となった。

しかしパルコ事業の動向は全く異なる様相を呈している。

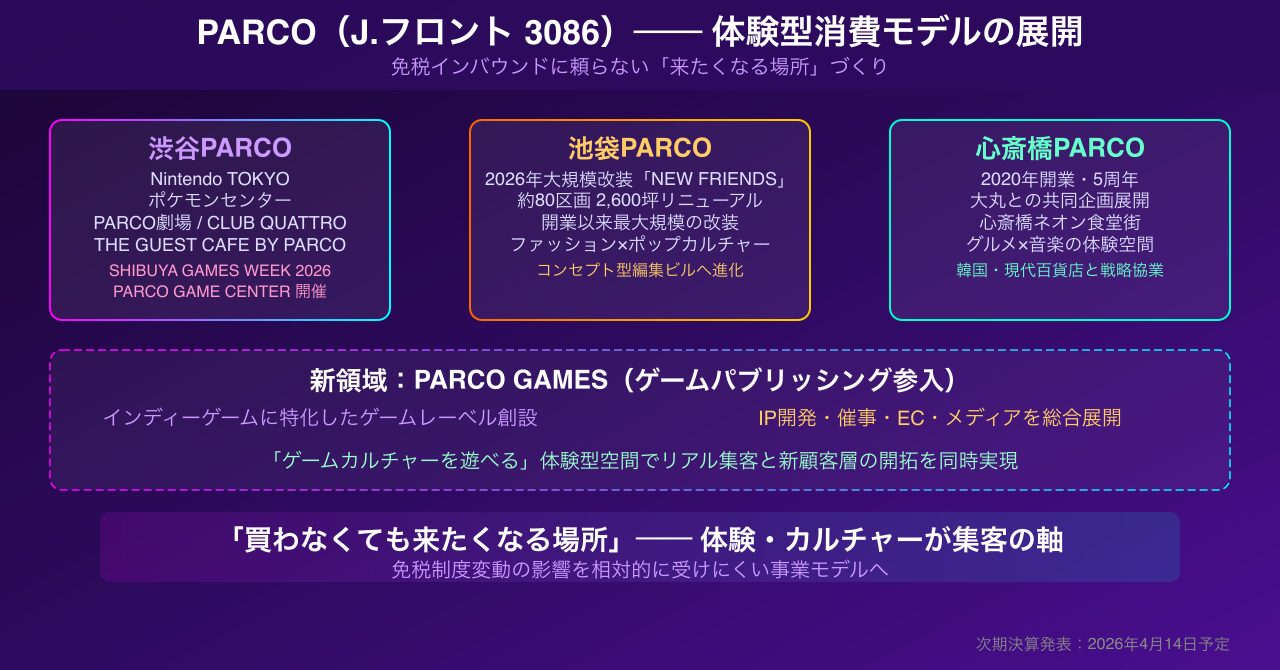

パルコは「体験型消費」の旗手として、百貨店とは一線を画した戦略を採っている。

渋谷PARCO(2019年リニューアル)を起点に、「売場」から「体験の場」への転換を加速させている。

Nintendo TOKYOやポケモンセンター、劇場、ライブハウス(CLUB QUATTRO)、コラボカフェ(THE GUEST CAFE BY PARCO)など、物販だけでは代替できない「来館理由」を積み重ねている。

池袋PARCOでは2026年に開業以来最大規模となる約80区画2,600坪のリニューアル「NEW FRIENDS」が進行中で、ファッションとポップカルチャーを軸にコンセプト型編集ビルへと進化させようとしている。

また名古屋PARCOでは東海エリア初上陸を含む注目のグローバルブランドが登場する2026年春改装が予定されている。

さらに2025年からゲームパブリッシング事業に本格参入するなど、従来の商業施設の枠を超えたコンテンツ事業への展開も始まっている。

インバウンド依存の免税売上ではなく、国内外を問わず「来たくなる体験」を売る方向性は、免税制度の変動に対しても相対的に強い事業モデルといえる。

J.フロント全体の株価(3086)は、2026年2月10日に年来高値2,796円をつけた後、3月5日終値は2,453円で推移している(前日比+47.5円、+1.97%)。

百貨店部門のインバウンド減が重石となっているが、パルコの堅調な体験型消費が下支えしている構図だ。

次の決算(2026年4月14日予定)に向けて、パルコ事業の底力がどこまで発揮されるかが焦点となる。

「爆買い後」の百貨店株をどう見るか

2023年から2024年にかけて百貨店各社の株価は大きく上昇した。

インバウンド特需と円安が重なり、伊勢丹新宿本店は総額売上高で初めて4,000億円台(4,212億円)に乗せ、業界全体がコロナ禍前を超える売上を記録した。

しかし足元では、「インバウンド恩恵銘柄」としての期待値が剥落し始めている。

注目すべきは、各社が「インバウンドがなくても成立するビジネスモデル」を本当に確立できているかどうかだ。

三越伊勢丹が示すのは、CRMの精度を上げることで客単価を維持し、インバウンドを「追加の顧客」として取り込む形だ。

国内富裕層を基盤にしつつ、外国人顧客をデータで管理する「個客業」モデルは、免税制度の変動に対しても構造的な耐性を持つ。

高島屋は立地の優位性を活かしながら、金融・不動産など非百貨店事業で収益を補完するモデルを強化している。

パルコは体験・コンテンツ・カルチャーを軸に、「買わなくても来たくなる場所」を作ることで集客を維持する。

それぞれが異なるアプローチを取っているが、共通するのは「モノを売るだけでは生き残れない」という認識だ。

2026年11月の免税制度リファンド方式導入は、短期的には訪日客の購買体験を変え、混乱をもたらす可能性がある。

しかし中長期的には、真に付加価値のある百貨店・商業施設だけが顧客に選ばれ続ける環境を生む。

インバウンド「爆買い」で潤った時代の終わりは、日本の百貨店の真価が問われる時代の始まりでもある。

まとめ──投資家の視点で見る百貨店株の現在地

2026年3月12日現在、百貨店株(高島屋8233・三越伊勢丹3099・J.フロント3086)はいずれもインバウンド減の逆風を受けて、年来高値から一定程度調整した水準で推移している。

| 銘柄(証券コード) | 年来(上場来)高値 | 直近株価 | 高値比 | 主な特徴 |

|---|---|---|---|---|

| 高島屋(8233) | 2,479円(26/2/12) | 1,814円(3/11終値) | −27% | 立地優位・インバウンド感応度高・急調整中 |

| 三越伊勢丹(3099) | 3,674円(上場来) | 2,968円前後 | −19% | CRM戦略・高額品強み・相対的に安定 |

| J.フロント(3086) | 2,796円(26/2/10) | 2,453円(3/5終値) | −12% | 百貨店+パルコ(体験型)の複合 |

投資家としてこれらの銘柄を評価する際には、以下の視点が重要と考えられる。

| 時間軸 | 焦点 | 内容・リスクと展望 |

|---|---|---|

| 短期 | 免税制度移行期のリスク | 2026年11月のリファンド方式導入までの移行期に、インバウンド購買が一時的に減少する可能性。特に依存度の高い店舗は業績への影響に注意。 |

| 中期 | 国内消費の動向 | 実質賃金回復に伴う国内富裕層・中高所得層の消費が鍵。インフレによる二極化の中、高付加価値商材に強い百貨店が恩恵を受けやすい。 |

| 長期 | 体験・個客・デジタルの収斂 | 外部要因(免税)への依存を減らし、CRMや体験型、デジタルで「個客」と深く繋がる企業が持続成長。三越伊勢丹やJ.フロント(パルコ)が先行。 |

参照

- (参照:日本百貨店協会 月次売上概況)

- (参照:流通ニュース|日本百貨店協会1月売上高発表)

- (参照:日本経済新聞|三越伊勢丹26年3月期最高益)

- (参照:日本経済新聞|三越伊勢丹インバウンドを特需にしない)

- (参照:JC-NET|三越伊勢丹HD決算解説)

- (参照:Yahoo!ファイナンス|高島屋(8233))

- (参照:Yahoo!ファイナンス|J.フロントリテイリング(3086))

- (参照:freee|免税制度改正解説)

- (参照:パルコ公式サイト)

- (参照:WWDJAPAN|百貨店店舗別売上ランキング2024年度)

- (参照:MONEY PLUS|百貨店株分析)

※本記事は個人の見解に基づく情報提供を目的とするものであり、投資の推奨を目的とするものではありません。投資判断は自己責任で行ってください。