新NISAで「オルカン」や「S&P500」に積立を始めてから、順調に資産が増えている方も多いと思います。

しかし、2026年は新NISAが始まって3年目。そろそろ「なんとなく始めた投資」を一度立ち止まって見直す時期かもしれません。

インデックス投資は「分散投資の王道」とよく言われます。しかし、「分散されているから安心」という思い込みが、実は見えにくいリスクを生んでいる可能性があります。

その最たるものが「市場集中リスク」です。

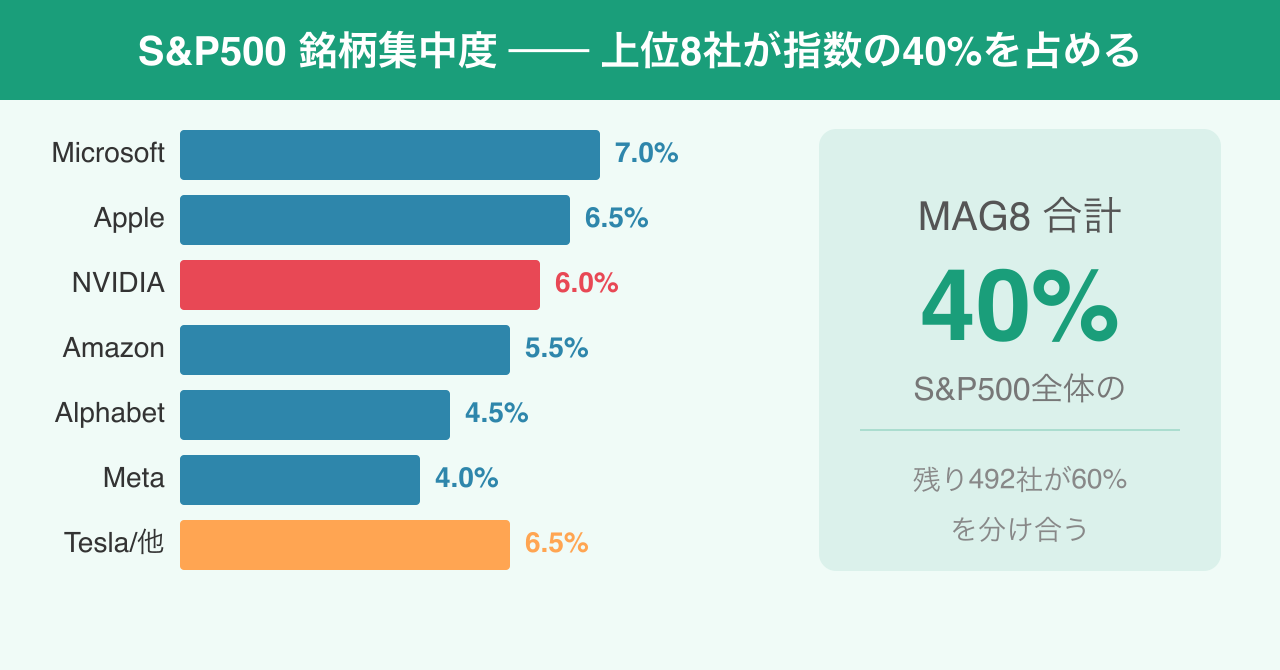

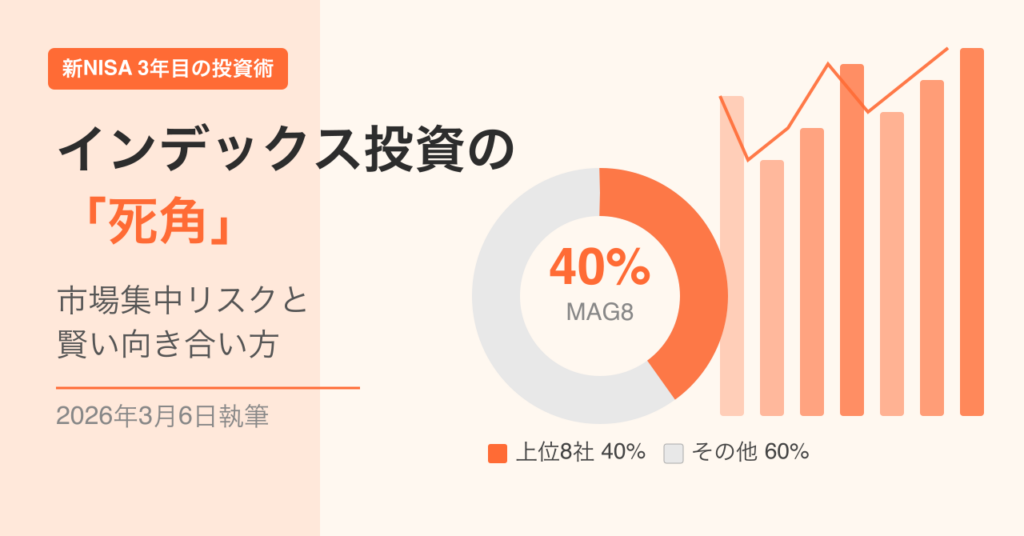

2025年末時点で、S&P500の時価総額上位8社(いわゆる「MAG8」)が指数全体の約40%を占めるまでに膨らみました。さらに、マグニフィセント・セブン(Microsoft、Apple、NVIDIA、Alphabet、Amazon、Meta、Tesla)だけで時価総額全体の約3分の1を占めている状態が続いています。

「分散投資しているつもりが、実は一握りの巨大テック企業に集中投資しているのと大差ない」──これが今のインデックス投資の現実です。

もちろん、これは「インデックス投資をやめよ」という話ではありません。長期・積立・分散という原則は引き続き有効ですし、インデックスファンドの低コスト・長期リターンの優位性は揺るぎません。

ただ、3年目を迎えた今だからこそ、「自分が何に投資しているのか」をもう一度正確に理解した上で、より盤石な資産形成戦略を組み立てることが重要になってきています。

新NISAの現在地──3年間で積み上がったもの

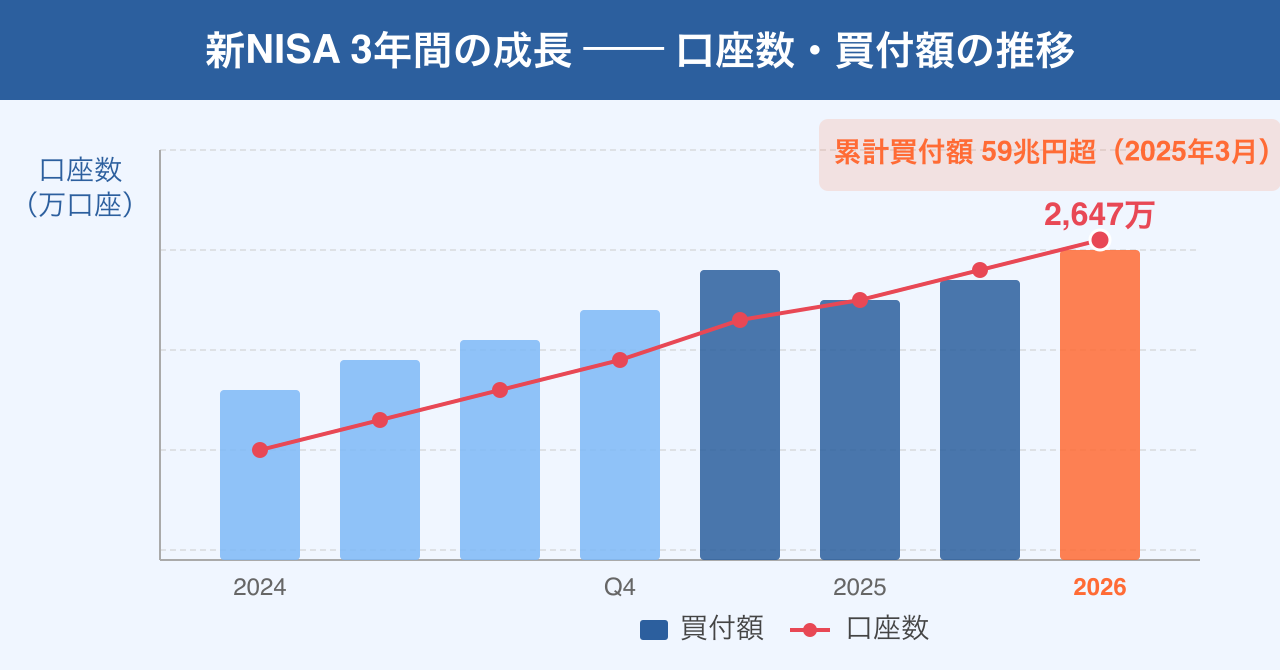

新NISAが始まった2024年1月から約2年が経過し、2026年は制度3年目に突入しました。

この間に積み上がった実績は目を見張るものがあります。金融庁の調査によれば、2025年3月末時点でNISA口座数は約2,647万口座に達し、総買付額は59兆円を超えました。政府が「2027年末までに56兆円」と設定していた目標をおよそ2年以上前倒しで達成しています(参照:金融庁NISA利用状況調査 https://www.fsa.go.jp/policy/nisa2/survey/)。

2025年1月には、投資信託への月間資金流入額が統計史上初めて2兆円を超えるという歴史的な水準を記録しました。つみたて投資枠の対象商品だけで約1兆3,800億円の流入があり、「貯蓄から投資へ」という流れが着実に根付いてきたことを示しています。

ただし、ここには無視できない「変化の兆し」も現れています。

2025年上期(1〜6月)の成長投資枠の買付額は7.4兆円と、前年同期(7.9兆円)を下回りました。さらに、四半期ベースでつみたて投資枠の買付額も1〜3月の1.6兆円から4〜6月の1.5兆円へと減少に転じています。2025年4月のトランプ関税ショックによる急落を機に、積立を止めたり減額したりした投資家が一定数いたことが見て取れます。

積立投資の継続こそが最大の武器であるにもかかわらず、相場の急落局面で最も脆弱なのが「継続できるかどうか」という行動面であることが、ここでも改めて明らかになっています。

「分散されている」という錯覚──市場集中リスクの正体

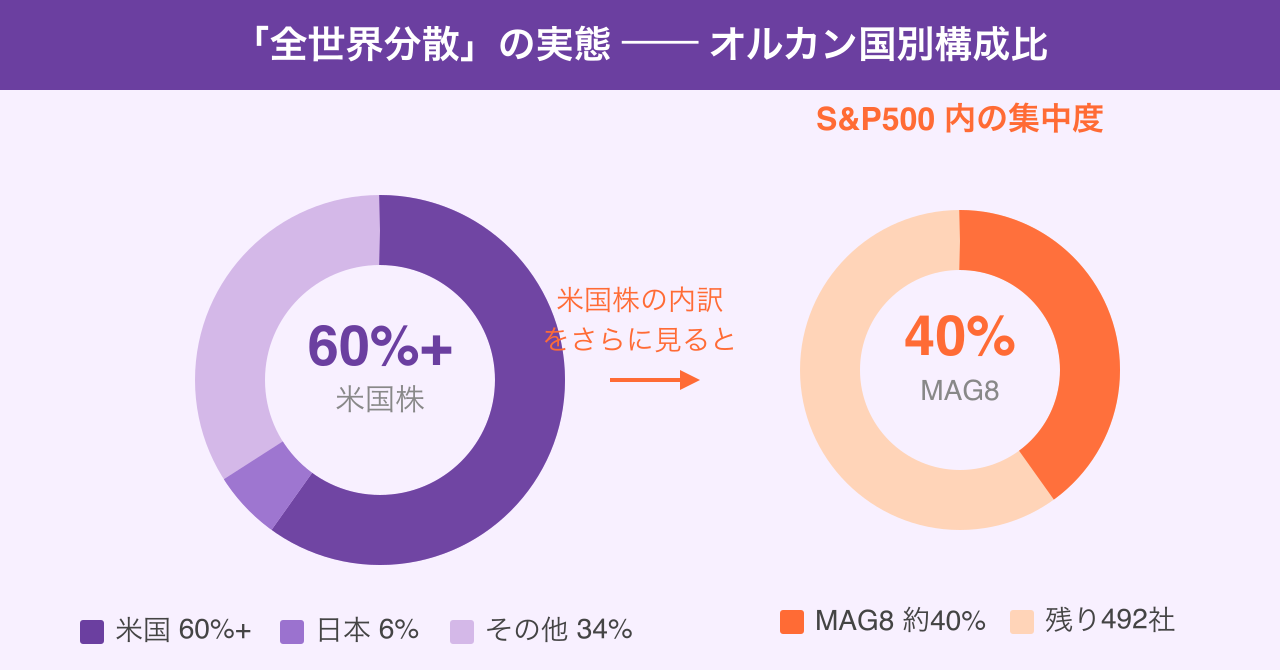

インデックスファンドの代表格である「オルカン(eMAXIS Slim 全世界株式)」は、世界約3,000銘柄に分散投資できる商品です。これだけ広く分散していれば安心、と感じる方も多いでしょう。

しかし、その実態を構成比率の面から見ると、少し異なる景色が見えてきます。

MSCI ACWI(オルカンが連動する指数)の国別構成比は、米国株が全体の60%超を占めています。つまり、「全世界株式」と銘打っていても、実態は6割以上が米国株です。さらにその米国株の中でも、S&P500上位の巨大テック企業への集中が年々強まっています。

S&P500に限って見ると、2025年末時点でMAG8(Microsoft、Apple、NVIDIA、Alphabet、Amazon、Meta、Tesla、Broadcom)の8社が指数全体の約40%を占めています(参照:楽天証券トウシル S&P500 2026年見通し https://media.rakuten-sec.net/articles/-/50834)。過去3年間のS&P500トータルリターン約86%のうち、実に55%をこれら上位銘柄が稼ぎ出しています。

これは「良いこと」でも「悪いこと」でもなく、単純な事実として受け止めるべき数字です。上位銘柄がパフォーマンスを引っ張っている局面では恩恵を受けられますが、逆に「1社の決算内容が指数全体を引きずり下ろす構造にある」というリスクも同時に内包しています。

外為どっとコムのレポートでも、マグニフィセント・セブンがS&P500の時価総額の約3分の1を占める現状について「諸刃の剣」と指摘されています(参照:外為どっとコム S&P500 2025年振り返り https://www.gaitame.com/media/entry/2025/12/29/135735)。

2008年と2025年4月が教えてくれること──急落時の「分散効果の限界」

楽天証券の資料によれば、2008年のリーマンショックでは、先進国・新興国を含む全世界株式(MSCI ACWI)が2007年10月から2009年2月にかけて60%以上下落しました(参照:楽天証券トウシル インデックスファンドのリスク https://media.rakuten-sec.net/articles/-/45738)。100万円を投資していた場合、40万円程度まで資産が減少した計算です。

3,000銘柄に「分散」しているはずのインデックスファンドが、なぜこれほど急落するのでしょうか。

それは、相場が本格的に崩れる局面では、分散された銘柄が一斉に下落するからです。「相関係数が1に近づく」と表現されますが、平時には分散効果を発揮する幅広い銘柄への投資も、パニック的な売りが出る局面では同時に下げてしまいます。

2025年4月のトランプ関税ショックは、その小規模版とも言えます。S&P500は2025年4月8日に年初来で15.28%下落する場面があり、日本市場でも日経平均が同年8月5日に前日比4,451円安という史上最大の下げ幅を記録しました。

ただし、重要なのはその後の展開です。S&P500はその後34%超の上昇という驚異的なスピードで回復を遂げ、年末には史上最高値圏まで戻しました。長期投資の観点からすれば、こうした急落局面こそ「安く買える絶好機」であったわけです。

しかし、心理的な恐怖に屈して積立を止めたり、底値付近で売却したりすると、この回復益を丸ごと取り逃がします。インデックス投資の真の難しさは、銘柄選択ではなく「継続すること」にあります。

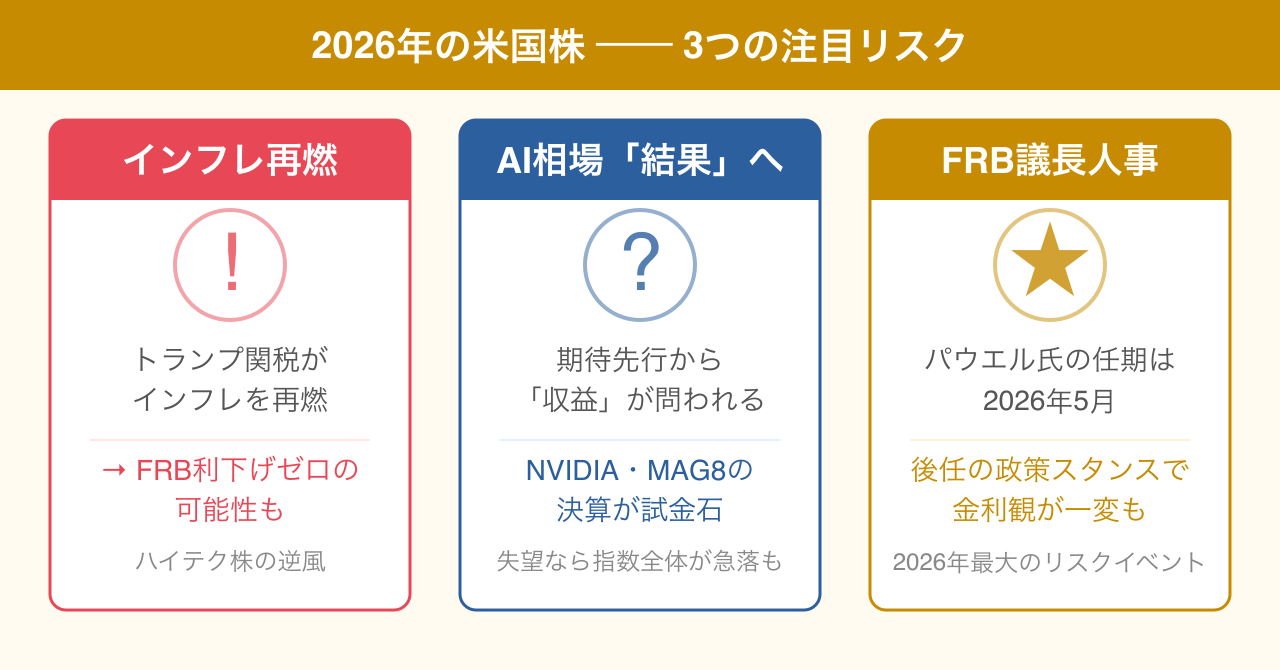

2026年のインデックス投資──「集中」が続くのか、「裾野拡大」に向かうのか

2026年の米国株市場を考える上で、最も重要なテーマの一つが「資金の循環」です。

2025年までのS&P500の強さは、ごく一部の超大型株(NVIDIA、Microsoft、Appleなど)が指数をけん引する「集中型の上昇」でした。しかし、2026年は様相が変わりつつあることを示唆するデータが増えています。

マネックス証券のレポートによれば、FRBの利下げが続く環境では「これまで大型株だけが主導してきた相場が、より幅広い銘柄に資金が循環する展開が続く」と予測されています。中型株のS&P400や小型株のラッセル2000が、時価総額加重のS&P500を上回るリターンを出す可能性が指摘されています(参照:マネックス証券 2026年米国株見通し https://media.monex.co.jp/articles/-/28381)。

実際、2025年12月9日にはラッセル2000が史上最高値を更新するなど、相場の裾野が広がる兆しも見えていました。

一方で、三井住友DSアセットマネジメントは2026年末のS&P500を7,200ポイントと予想しており(参照:三井住友DSアセットマネジメント 2026年米国株見通し https://www.smd-am.co.jp/market/ichikawa/2025/12/irepo251225/)、依然として企業業績拡大を背景とした堅調な相場展開を基本シナリオとしています。S&P500のEPS(1株当たり利益)は2026年に前年比13.8%増が見込まれており、ファンダメンタルズの裏付けはあります。

ただし、2026年は以下のリスク要因に注意が必要です。

まず、インフレ再燃のリスクです。トランプ政権の関税政策が実体経済へ波及することで、インフレが再燃する可能性があります。インフレが続けばFRBの利下げが「ゼロ」になる可能性も示唆されており、金利高止まりはハイテク株の逆風となります。

次に、AI相場の「結果が問われる年」という点です。2025年まではAIへの期待先行でハイテク株が買われてきましたが、2026年はハイパースケーラー(Google、Microsoft、Amazon等)の巨額AI投資に対して、市場が「具体的な収益」を求めるフェーズに入ります(参照:IG証券 2026年米国株見通し https://www.ig.com/jp/us-stock-market-analysis/2026-key-topics-of-us-equities-and-spx500-outlook-260104)。

そして、パウエルFRB議長の任期満了です。2026年5月に任期を迎えるパウエル氏の後任人事は、長期的な金利観を一変させうる最大のイベントとなりえます(参照:外為どっとコム S&P500 2026年リスク https://www.gaitame.com/media/entry/2025/12/29/135735)。

「オルカン1本」では足りないのか──分散の再定義

「インデックス投資で分散は十分」という考え方は、一面では正しく、一面では不十分です。

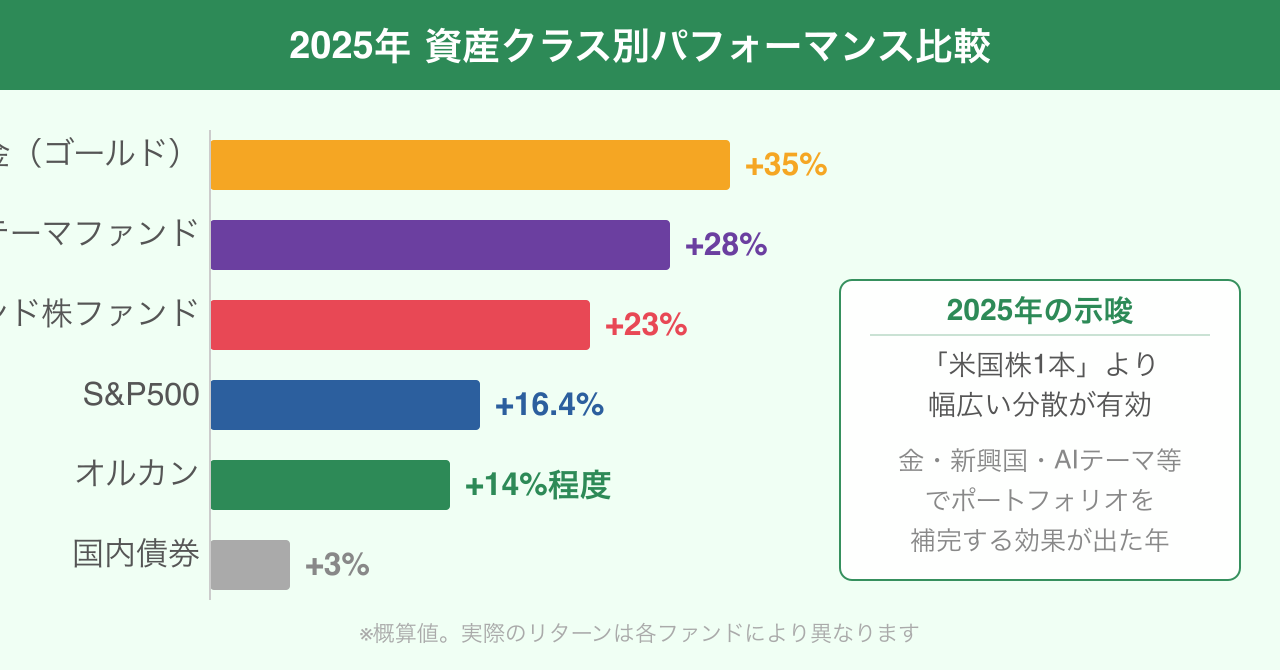

SBI証券のレポートによれば、2025年はNISAで人気のオルカンやS&P500インデックスよりも、金(ゴールド)ファンドやAI関連ファンド、新興国株式ファンドなどが相対的に好成績を収めました(参照:SBI証券 2026年NISA投資戦略 https://go.sbisec.co.jp/media/report/fund_info_plus/fund_info_plus_251215.html)。2025年は「米国株式1本」よりも、幅広い国・地域・資産クラスへの分散が実を結んだ年だったわけです。

では、どのような考え方で分散を組み立てればよいのでしょうか。

地理的分散の再確認として、オルカンの米国偏重を補完する手段を検討することは意味があります。新興国株(インド、東南アジアなど)や欧州株、日本株への別途投資が、長期的なリスク分散につながります。野村証券のレポートでも、インド株については「家計金融資産に占める株式の割合がまだ小さく、拡大余地は大きい」との見方が示されています(参照:野村証券ウェルスタイル 2026年NISA戦略 https://www.nomura.co.jp/wealthstyle/article/0573)。

資産クラスの分散も重要な視点です。株式一辺倒ではなく、債券、金(ゴールド)、不動産(REIT)などを組み合わせることで、相場急落時のドローダウン(最大下落率)を抑える効果が期待できます。特に金は2025年も価格上昇を続けており、インフレへのヘッジ機能が改めて注目されています。

時間分散(積立継続)については、改めて強調しておきたい点があります。2025年4月の急落局面で積立を止めた投資家は、その後の急回復の恩恵を一部取り逃がしました。市場が下落する局面こそ、同じ金額でより多くの口数を購入できる「バーゲンセール」の時期であり、積立を継続することの合理性はどんな局面でも変わりません。

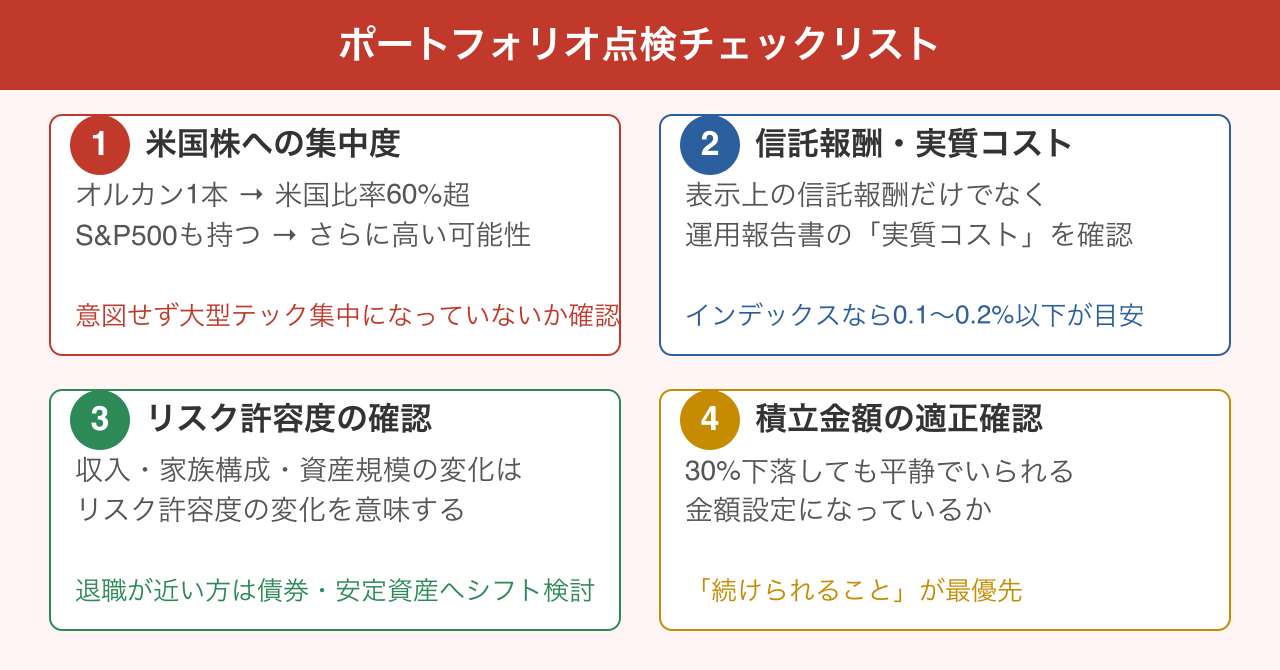

新NISAで「何に投資しているか」を把握する──チェックポイント

インデックス投資を「始めたら放置」で良いという考え方は、短期的にはほぼ正解です。しかし、3年目を迎えた今、一度立ち止まって自分のポートフォリオを把握し直すことには大きな意味があります。

以下のチェックポイントを確認してみてください。

米国株への集中度はどの程度か

オルカン1本であれば米国比率は60%超。S&P500に加えてオルカンを保有している場合、実質的な米国株比率はさらに高くなっている可能性があります。「分散している」と思っていても、米国、特に大型テック株への集中度が意図せず高まっていないか確認することが重要です。

信託報酬(実質コスト)は把握しているか

低コストのインデックスファンドを選ぶことは基本ですが、「信託報酬」だけでなく「実質コスト」(運用報告書に記載された実際のコスト合計)を確認することが重要です。表示上は安くても、実質コストが高いファンドも存在します。

リスク許容度は現在も合っているか

新NISAを始めた頃と比べて、収入・家族構成・資産規模などが変化していれば、リスク許容度も変化している可能性があります。特に退職が近づいている方は、株式比率を徐々に下げ、より安定的な資産へのシフトを検討する時期かもしれません。

積立金額は無理なく続けられる水準か

急落局面で「心理的に耐えられる」積立金額かどうかを再確認することも重要です。資産が30%下落しても平静でいられる金額設定になっているでしょうか。「続けられること」が最優先です。

集中リスクに向き合う3つの戦略

<差し込み画像:Image_08>

以上を踏まえ、2026年以降の新NISAを活用した資産形成において検討したい3つの戦略を整理します。

戦略1:コア+サテライト型の構成

つみたて投資枠はオルカンやS&P500インデックスをコア(中核)とし、成長投資枠ではそれを補完するサテライト(衛星)資産を組み込む方法です。具体的には、インド株ファンド、新興国株式、国内高配当株、金(ゴールド)ETFなどが候補となります。成長投資枠の年間240万円という大きな枠を活用し、コアと異なる値動きをする資産を組み込むことで、全体のリスクを分散できます。

戦略2:イコールウエイト型の活用

S&P500では時価総額上位銘柄に連動するため、大型株集中は避けられません。一方、「イコールウエイト」型(500銘柄を均等配分)のインデックスファンドやETFを一部活用することで、大型株への過度な集中を緩和できます。2026年の「裾野拡大」相場が実現した場合、このアプローチが奏功する可能性があります。

戦略3:長期継続を最優先とした「仕組み化」

最終的に最も重要なのは、どんな局面でも積立を継続できる仕組みを作ることです。自動積立設定を解除しない、積立金額を「生活が変わっても苦にならない水準」に設定する、急落時に資産残高を毎日確認しないなど、感情に左右されないための行動設計が資産形成の成否を大きく左右します。

まとめ──3年目の新NISAを「点検する」ことの価値

<差し込み画像:Image_09>

新NISAは、長期・積立・分散という投資の原則を体現した優れた制度です。インデックスファンドを活用した資産形成の有効性は、2025年末までの2年間の実績でも十分に証明されています。

しかし「有効であること」と「完璧であること」は別の話です。3年目を迎えた今こそ、以下の点を自分なりに整理しておくことが、長期投資の盤石な基盤につながります。

自分のポートフォリオが実際にどの地域・銘柄に集中しているかを把握すること。急落時にも継続できる金額・精神的余裕を確保していること。市場集中リスクを補う分散手段を一つでも組み込む検討をすること。これらは「投資を変える」のではなく、「投資をより深く理解する」ためのプロセスです。

インデックス投資の「分散されているから安心」という思い込みを一度外してみると、自分の資産形成がより鮮明に見えてくるはずです。

※本記事は個人の見解に基づく情報提供を目的としており、投資の推奨を目的とするものではありません。投資判断は自己責任で行ってください。

参照

- (参照:金融庁 NISA利用状況調査 https://www.fsa.go.jp/policy/nisa2/survey/)

- (参照:楽天証券トウシル インデックスファンドのリスクについて https://media.rakuten-sec.net/articles/-/45738)

- (参照:楽天証券トウシル S&P500 2026年見通し https://media.rakuten-sec.net/articles/-/50834)

- (参照:マネックス証券 2026年米国株見通し https://media.monex.co.jp/articles/-/28381)

- (参照:三井住友DSアセットマネジメント 2026年米国株見通し https://www.smd-am.co.jp/market/ichikawa/2025/12/irepo251225/)

- (参照:IG証券 2026年米国株見通し https://www.ig.com/jp/us-stock-market-analysis/2026-key-topics-of-us-equities-and-spx500-outlook-260104)

- (参照:SBI証券 2026年NISA投資戦略 https://go.sbisec.co.jp/media/report/fund_info_plus/fund_info_plus_251215.html)

- (参照:野村証券ウェルスタイル 2026年NISA戦略 https://www.nomura.co.jp/wealthstyle/article/0573)

- (参照:外為どっとコム S&P500 2025年振り返り・2026年見通し https://www.gaitame.com/media/entry/2025/12/29/135735)

- (参照:日本証券業協会 新NISA白書 https://www.jsda.or.jp/houdou/2025/shinnisahakusyo_20250630.pdf)

- (参照:ダイヤモンドZAi NISA利用状況変化 https://diamond.jp/articles/-/376177)