執筆:2026年3月15日 20時49分

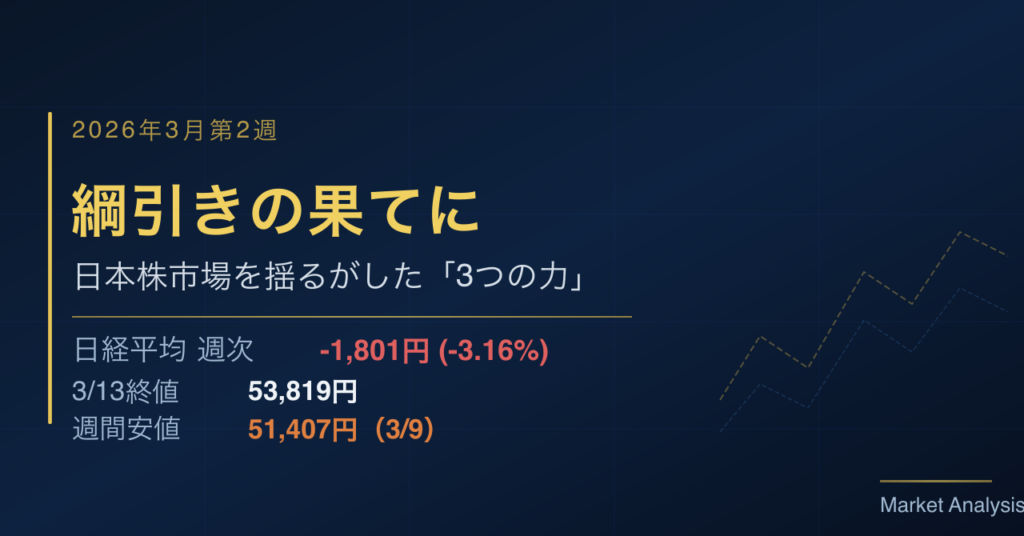

2026年3月第2週(9日〜13日)の日本株市場は、原油価格の急騰と急反落、米国株の連鎖的な下落、そして円安の進行という「3つの力」が複雑に絡み合い、日経平均株価が週次で1,801円安(前週末比)となる荒れた展開となりました。

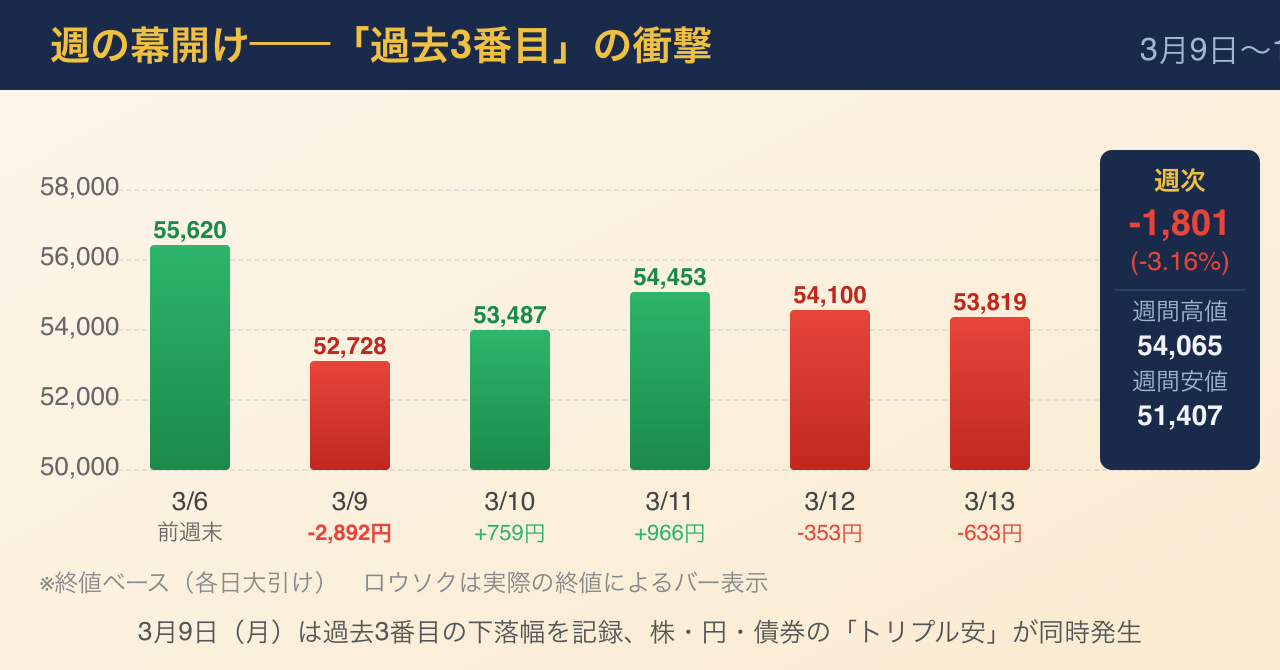

3月9日(月)には一時2,892円安という過去3番目の下げ幅を記録し、終値は52,728円にまで落ち込みました。

3月13日(金)は53,819円(-633円)で大引けとなり、3月2日以来、2週間で5,000円超の下落となっています。

この波乱の週に何が起き、なぜそれが起きたのか──背景にある「構造」を読み解くことが、来週以降の相場を考える上での重要な手がかりとなります。

週の幕開け──「過去3番目」の衝撃

3月9日(月)の東京市場は、波乱の幕開けとなりました。

(参照:時事エクイティ)によると、日経平均は終値で52,728円となり、下落幅は2,892円と過去3番目の大きさとなりました。

前週末から続くイラン情勢の悪化が直接のトリガーでした。

米国・イスラエル軍とイランの間で武力衝突が本格化する中、原油の主要供給ルートであるホルムズ海峡の封鎖懸念が世界中の市場参加者を震撼させたのです。

この日の市場は、単純な「リスクオフ」では説明しきれない複合的な性質を持っていました。

日経平均・債券・円の「トリプル安」という、通常では起きにくい現象が同時発生しました。

一般的に、株価が急落する局面では安全資産として円が買われ、円高になりやすいものです。

しかし今回は円が売られ、159円台後半(1年8ヶ月ぶりの円安水準)まで下落しました。

これは中東情勢の悪化が「円のセーフヘイブン(安全資産)としての機能」を今回は働かせなかったことを意味しており、注目に値する動きです。

なぜ「有事の円買い」が起きなかったのでしょうか。

背景には、日本自身がエネルギー輸入国であるという構造的な弱点があります。

原油が高騰すれば、日本の貿易収支は悪化し、円安要因となります。

さらに、日銀が金融政策正常化(利上げ)の継続に慎重な姿勢を示す中、日米金利差は引き続き円安を促す方向に働いています。

今回の相場は、こうした日本経済の構造的課題を市場が改めて意識させられた局面でもありました。

原油乱高下が映し出した「不確実性の深度」

週の中盤にかけて、相場を翻弄したのは原油価格の乱高下でした。

(参照:株探ニュース)によれば、3月13日(金)の東京市場で、WTI原油価格が一時1バレル=98ドル台まで上昇した局面がありました。

週のある時点では119ドル台まで急騰しており、この急激な価格変動が株式市場の先行き不透明感を増幅させました。

原油100ドルの大台突破は、市場に「スタグフレーション(物価高と景気停滞の同時進行)」への警戒を呼び起こすものです。

ただし、週後半に一部ポジティブな報道(米国のロシア産原油輸入一時承認など)で原油が一時反落し、日経平均も下げ幅を縮小する局面がありました。

3月13日(金)の大引けは53,819円(前日比-633円、-1.16%)で、週間安値の51,407円(3/9)からは反発したものの、2週間前の高値水準から大幅に下落した水準での越週となりました。

なお、3月13日(金)の取引終了後から週末にかけて原油は再び上昇しています。

イランのホルムズ海峡機雷敷設が伝わり、米海兵隊の中東追加派遣報道も重なり、WTI原油は13日終値で98.71ドル(+3.11%)と急反発。

3月15日(日)現時点の取引レンジは92〜99ドル台で推移しており、週明け月曜日の市場への影響が改めて警戒されています。

この「急落と急回復」のパターン自体が、現在の市場の特徴を端的に示しています。

地政学リスクという「わからない要因」が相場を支配する局面では、一つのニュースで株価が大きく上下に振れやすくなります。

投資家にとっては、こうした局面で冷静さを保つことが何より重要と言えるでしょう。

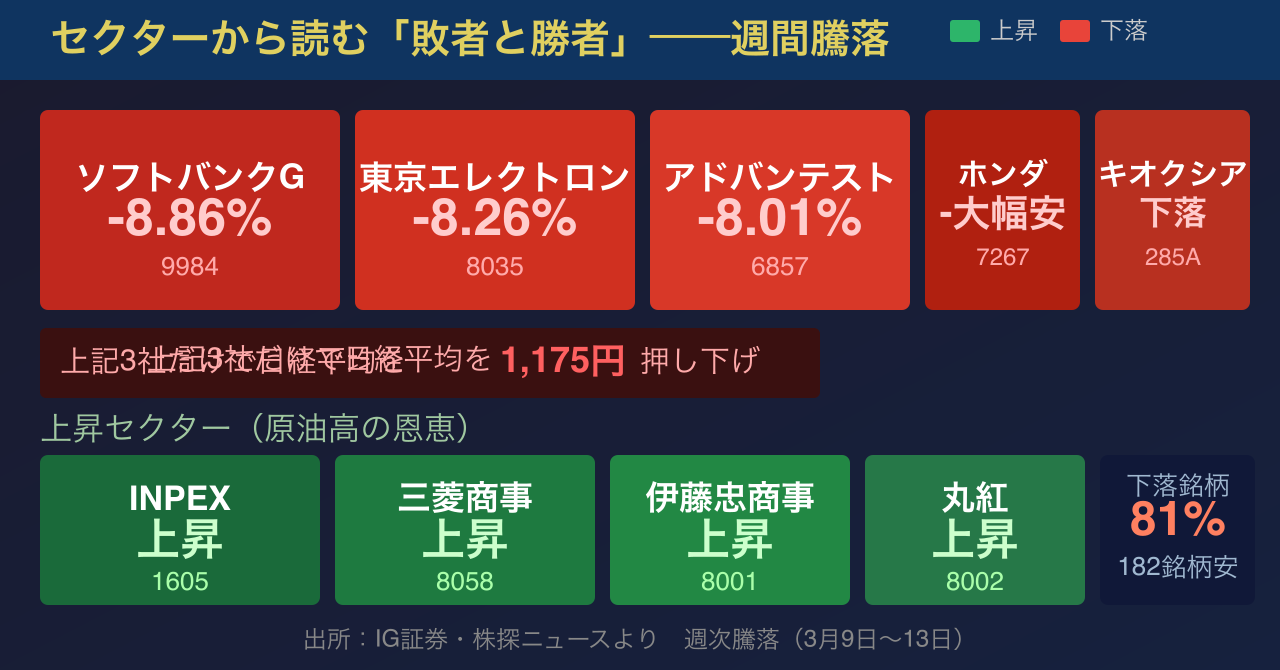

セクターから読む「敗者と勝者」

今週の急落局面で特に目立ったのが、ハイテク・AI・半導体関連株の下落です。

(参照:IG証券)のデータによると、アドバンテスト(6857)は週次で8.01%安となり、日経平均を550円押し下げました。

東京エレクトロン(8035)も8.26%安、ソフトバンクグループ(9984)は8.86%安と、3社だけで日経平均を1,175円も下押ししています。

日経平均を構成する225銘柄の実に81%にあたる182銘柄が週次で値下がりし、下落の広さが際立ちました。

なかでもソフトバンクグループの不振が目を引きます。

13日終値の3,578円は、10月29日の最高値(6,829円)との比較で47.60%安という水準です。

直近では4週続落となっており、AI・テック関連の旗手として日経平均をけん引してきた同社への期待が急速に後退していることを示しています。

一方、「勝者」も存在しました。

INPEX(1605)や三菱商事(8058)、伊藤忠商事(8001)、丸紅(8002)といったエネルギー関連・総合商社株は買われました。

原油高が直接の恩恵となる企業群への資金シフトが起きたわけです。

こうしたセクター間の資金ローテーション(移動)は、相場全体が下落していても確実に起きています。

「何が売られ、何が買われているか」を把握することが、個別株投資において特に重要な視点となります。

バリュエーションの変化──PER22倍の意味

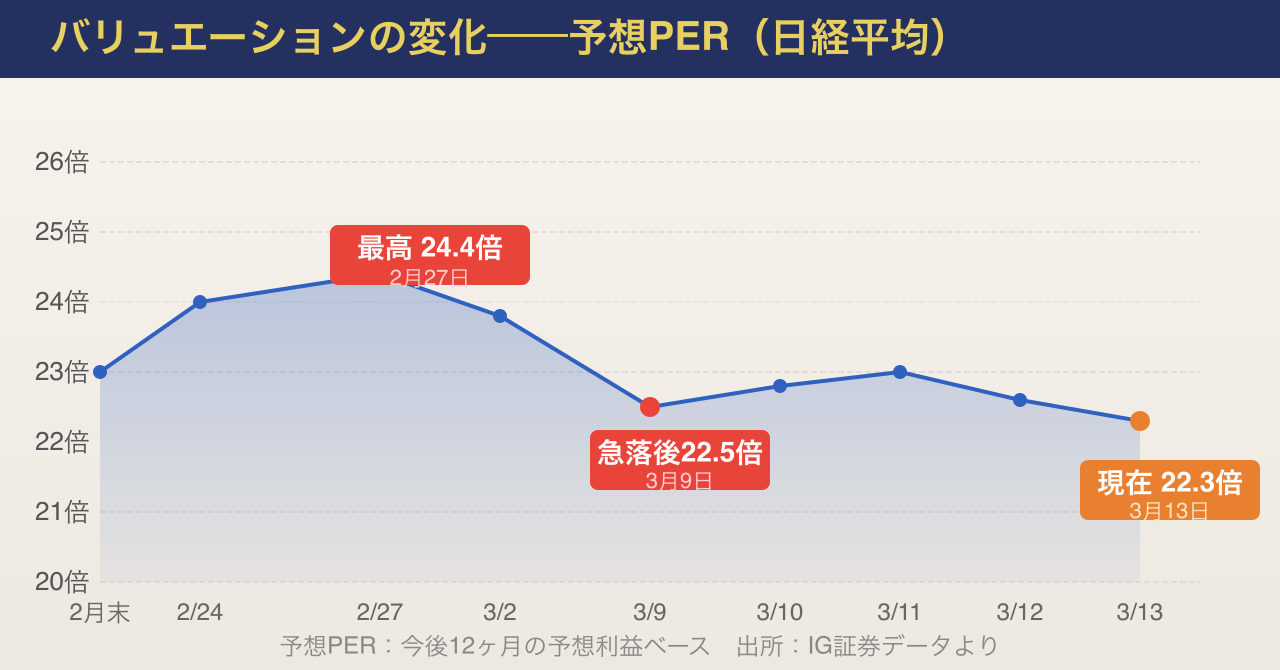

今週の下落を「株価水準の調整」という観点からも見ておく必要があります。

(参照:IG証券)によると、日経平均の予想PER(株価収益率)は13日終値時点で22.3倍となりました。

イラン攻撃前の2月27日には24.4倍であったため、2.1ポイントの低下です。

株価が下がったことで、割高感がある程度是正されたことを意味します。

ただし、22.3倍という水準はまだ決して割安ではありません。

(参照:株探ニュース週末コメント)でも指摘されているように、「足元ですでに19倍とやや高めのPERなので修正安はまだ必要」との声があり、原油高騰や物資不足から世界的な景気不安が出てくる可能性が意識されています。

S&P500の予想PERも13日段階で20.9倍となり、米国市場でも割高感の修正が進んでいます。

日本株の独自の買い材料が見えにくい中、米国市場の動向が引き続き日本株の方向性を規定しやすい状況です。

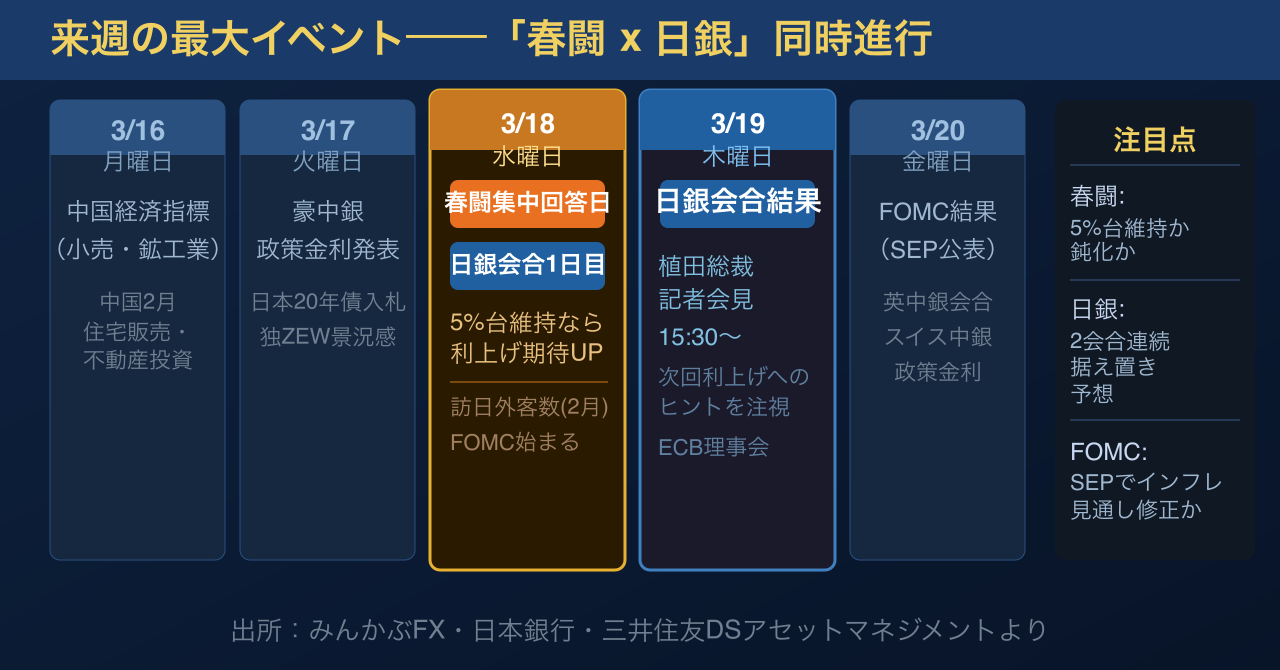

来週の最大イベント──「春闘×日銀」の同時進行

来週(3月16日〜20日)は、日本株にとって極めて重要な週となります。

なぜなら、春闘集中回答日(3月18日)と日銀金融政策決定会合(3月18日〜19日)が同日程で重なるからです。

春闘2026──3年連続5%台への期待と不透明感

(参照:第一生命経済研究所)の予測によれば、2026年春闘賃上げ率は約5.45%(厚生労働省ベース)と、前年並みの高い水準が実現する可能性が高いとされています。

連合は3年連続で「5%以上」の賃上げ目標を掲げており、経団連も「賃金引上げモメンタムのさらなる定着」を旗印にベースアップを標準的な賃金交渉として位置づけています。

しかし今回は、中東情勢という「イレギュラー」が加わっています。

(参照:三井住友DSアセットマネジメント)の分析では、原油高騰が企業の景況感や地域経済にどの程度影響を与えるか、その見極めが重要な焦点と指摘されています。

日銀会合──2会合連続の据え置き予想、焦点は「次の一手」

(参照:三井住友DSアセットマネジメント)によれば、市場の大方の見方は2会合連続の据え置き(現行の無担保コール翌日物金利誘導目標0.75%程度を維持)です。

焦点は植田和男総裁の記者会見で、次の利上げ時期について何らかの手がかりが示されるかどうかです。

声明では、原油高が景気や物価に与える影響についての表記が注目されます。

同レポートは「今回は影響を注視する程度にとどめ、4月会合の展望レポートで詳細な見方を示す可能性が高い」と分析しています。

また同社は、イラン情勢の悪化が1カ月以上続く可能性が高まりつつあるため、当初4月と予想していた利上げ時期を遅らせることを検討しているとも述べています。

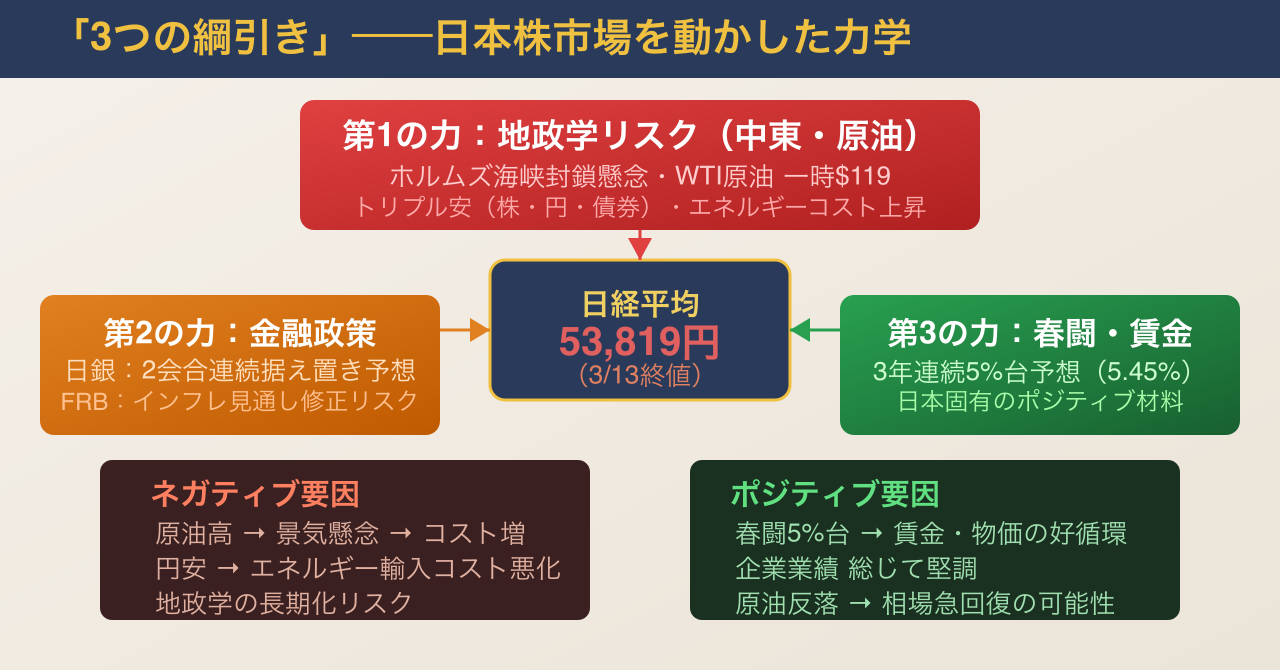

「3つの綱引き」を整理する

改めて、今週の市場を規定した「3つの力」を整理します。

第1の力:地政学リスク(中東・原油)

米・イスラエルとイランの交戦という地政学リスクが、原油価格を通じて世界の株式・商品・為替市場を揺さぶりました。

原油高は日本経済にとって「エネルギーコスト上昇」「貿易収支悪化」「インフレ加速」という三重の逆風となります。

一方、原油が反落すれば株価が急回復するという「ニュース感応度の高い相場」になっています。

第2の力:金融政策の不確実性(日銀×FRB)

日銀が利上げサイクルの途中にある一方、米国のFRBも来週のFOMCでインフレ見通しを修正する可能性があります。

(参照:みんかぶFX)によれば、原油高騰によって利下げ回数やインフレ予想が修正される可能性が指摘されています。

日米双方の金融政策の方向性が定まらない中、為替(ドル円)の方向感も出にくい状況です。

第3の力:春闘・賃金──日本固有のポジティブ材料

第1・第2の力がネガティブな外部要因であるのに対し、春闘は日本固有のポジティブ材料です。

3年連続で5%台の賃上げが実現すれば、「賃金と物価の好循環」が続いていることを示し、日銀の政策正常化の根拠となります。

同時に消費者の購買力向上を通じて内需を押し上げる効果も期待されます。

これら3つの力が来週のマーケットでどう作用するかが、今後の日本株の方向性を占う重要な分岐点となります。

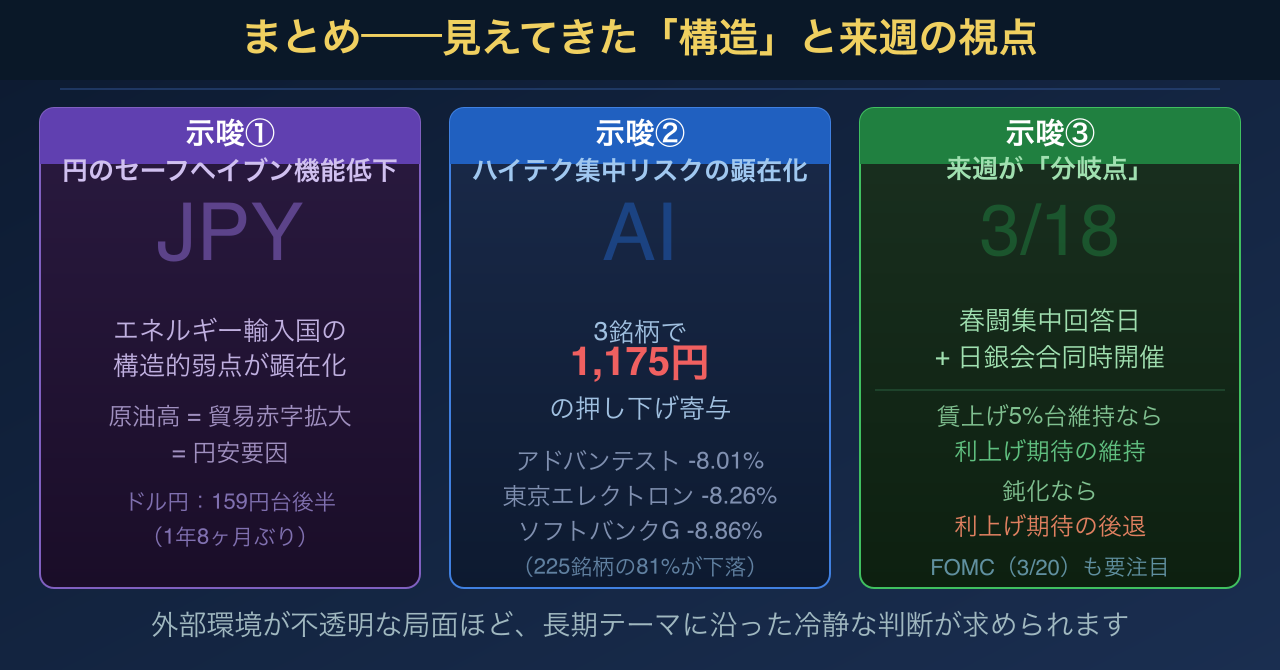

まとめ──見えてきた「構造」と来週の視点

2026年3月第2週の日本株市場は、中東情勢という外部ショックによって揺さぶられた週でしたが、その「揺れ方」には多くの示唆が含まれていました。

注目すべき点を整理すると、以下のようになります。

①「有事の円買い」が起きなかった構造的背景

日本がエネルギー輸入国であること、日銀の利上げペースへの不確実性が残ること、これらが円をセーフヘイブンとして機能させにくくしています。

②ハイテク・AI関連株への依存リスクが顕在化

アドバンテスト、東京エレクトロン、ソフトバンクグループの3社だけで1,175円もの押し下げ。日経平均の構造的な集中リスクが改めて浮かび上がりました。

③春闘と日銀会合という「光と影」の同時進行

来週は日本株にとって、ネガティブ(中東・原油)とポジティブ(春闘)が同時に動く「決め週」となります。春闘の集中回答日の数字が「5%台維持」となれば市場にとってポジティブですが、景気懸念から若干の鈍化となれば、利上げ期待の後退と受け止められる可能性もあります。

外部環境が不透明な局面ほど、「長期的な投資テーマに沿って、短期の値動きに過度に反応しない」という姿勢が重要になります。

今週の乱高下を「学習の機会」として活用し、来週以降の市場を冷静に眺めていくことが、投資家として最も大切な視点と言えるでしょう。

参照先一覧

- 株探ニュース(3月13日大引けレポート)

- Yahoo!ファイナンス 週末コメント 3月13日

- IG証券(日経平均週次分析3月14日)

- 三井住友DSアセットマネジメント(3月日銀プレビュー)

- 第一生命経済研究所(2026年春闘賃上げ率見通し)

- みんかぶFX(来週の主な予定)

- 時事エクイティ(市場データ)

- 日本銀行(公表予定・金融政策決定会合日程)

※本記事は個人の見解に基づく相場観の記録であり、投資の推奨を目的とするものではありません。投資判断は自己責任で行ってください。