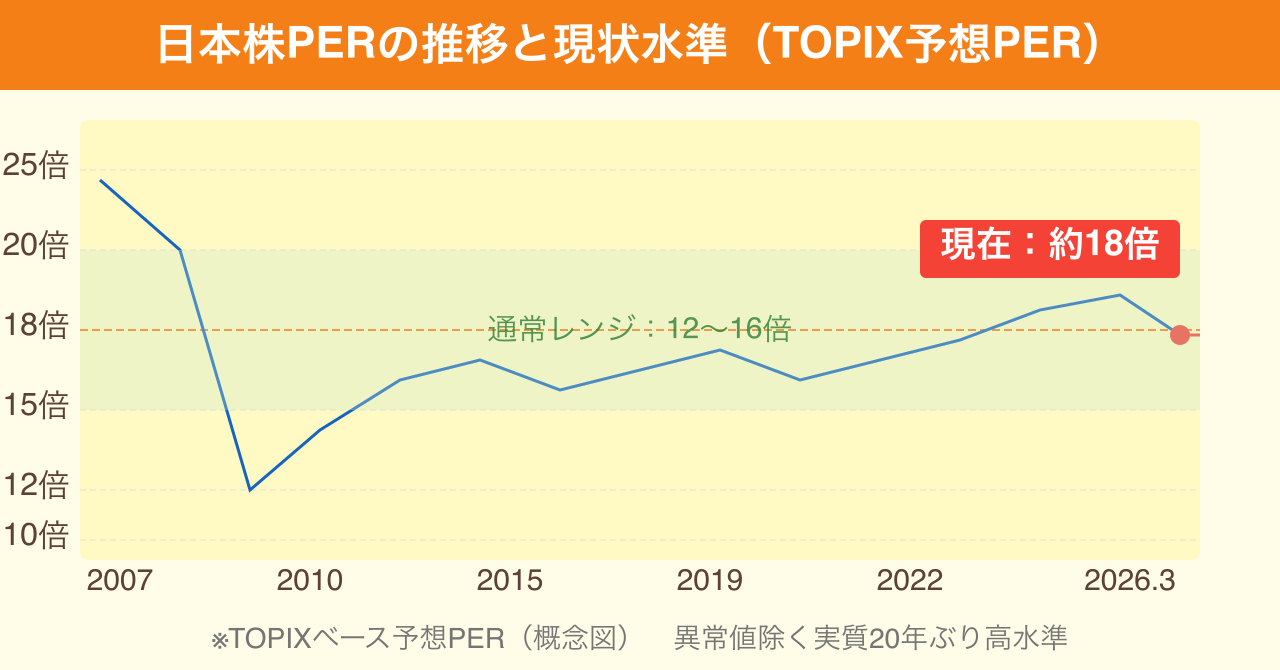

2026年3月現在、日経平均株価は高市政権誕生後の衆院選ラリーで史上最高値圏を更新し、予想PER(株価収益率)は18倍強という水準に達しています。

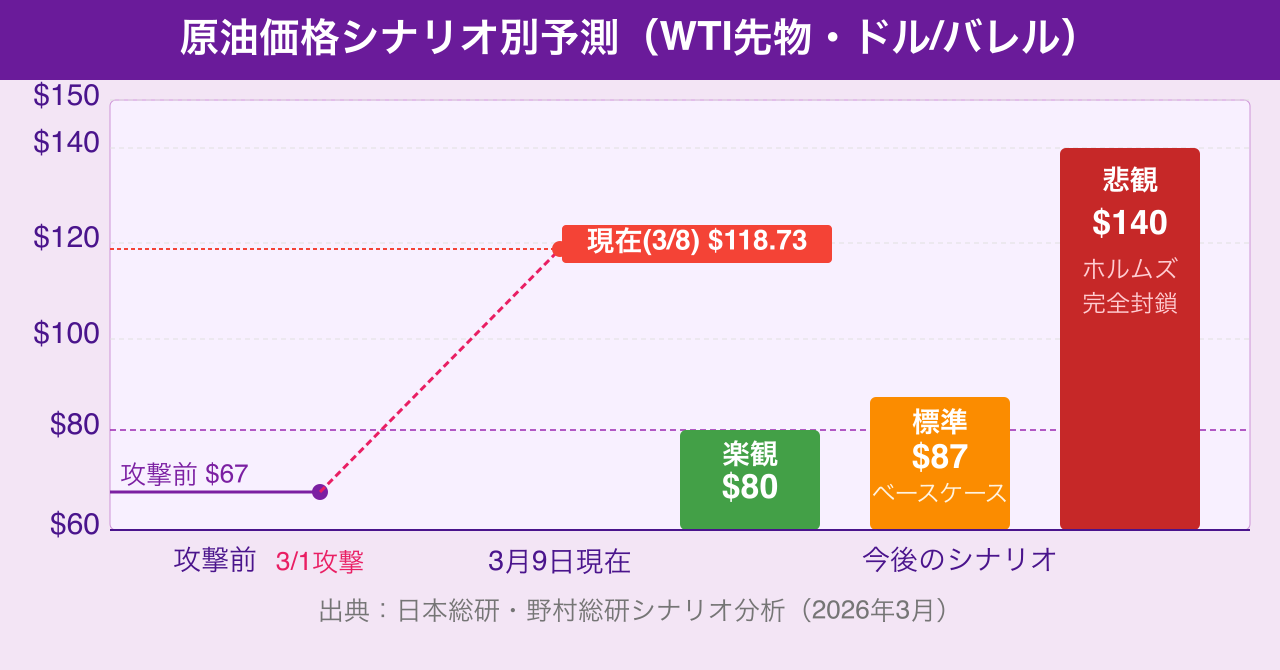

この数字をどう読むか。「企業の構造改革・業績改善を正当に織り込んだ水準だ」という強気派と、「既に2年先までの増益を先取りしており、過熱感は否定できない」という慎重派が、市場で真正面から対立しています。

そこへ降ってわいたのが、2026年3月1日に発生した米国・イスラエルによるイラン攻撃です。

ホルムズ海峡の事実上の封鎖、北海ブレント原油の一時118ドル突破、ガソリン価格のリッター200円突破懸念──これらは、日本株のバリュエーション論議に新たな複雑さをもたらしています。

本記事では、日経平均PER18倍という水準の背景を丁寧に整理した上で、原油高騰が日本株に与える影響を多角的に分析します。

PER18倍は「割高」なのか、「適正」なのか

まず、日本株のバリュエーションの現状を確認しましょう。

ブルームバーグのデータによれば、TOPIXの予想PERは18倍に迫っており、新型コロナウイルス禍や世界金融危機という異常時を除くと、実質的に2007年以来の高水準です(参照:ブルームバーグ)。

日経平均のPERに至っては、「ナスダック並み」という指摘まで出ています。

この水準をどう評価するか、二つの視点から整理します。

「適正」と見る根拠

野村證券のストラテジストによれば、現在のTOPIXのEPS(1株あたり利益)増益率は2025年度が前年比+7.4%、2026年度が+15.2%、2027年度が+11.4%と予想されています(参照:野村證券ウェルスタイル)。

PBR(株価純資産倍率)も1.8倍台で推移しており、ROE(自己資本利益率)11%台を織り込んだ水準と評価されています。

重要なのは「G>R(名目経済成長率が名目長期金利を上回る)」という環境です。

この状態が続く限り、企業の利益成長が割引率を上回りやすく、高めのPERが維持されやすい構造があります。

また、新NISAの普及で個人投資家の株式参入が加速しており、「ある程度高いバリュエーションが容認されやすい」という国内特有の需給環境も存在します。

高市政権の「責任ある積極財政」が打ち出す半導体・AI・防衛・エネルギーなどの重点17分野投資は、日本企業の中長期的な収益基盤を高める可能性を秘めています。

企業の構造改革(事業ポートフォリオ改革、ROE向上、自社株買い・増配)も着実に進んでおり、これらを正当に評価すれば「PER18倍は必ずしも過熱ではない」という主張には一定の説得力があります。

「割高・警戒」と見る根拠

一方で慎重論も根強くあります。

「株価は既に2年先までの増益を織り込んでいる」(参照:ブルームバーグ)という指摘は重要です。

現状のPERが正当化されるためには、企業業績が今後2年以上にわたって計画通りに伸び続けることが前提となります。

しかし足元では、トランプ関税の影響を受けた自動車セクターが大幅減益となっており、外部環境の不透明感は依然として高い状態です(参照:財経新聞)。

また、野村自身のシナリオでも「現行の18倍強のPERは徐々に15〜16倍前後に収束する」と見ており、バリュエーションの自然な調整を見込んでいます。

さらに今回のイラン問題が加わったことで、この「調整」の速度とタイミングが大きく前倒しされるリスクが現実のものとなってきました。

イランで何が起きているのか──事態の経緯と現状

2026年3月1日、米国・イスラエルによるイランへの軍事攻撃が実施されました。

イランの最高指導者ハメネイ師が死亡し、イランは報復攻撃を実施。

中東全体に緊張が急速に拡大しています(参照:ブルームバーグ)。

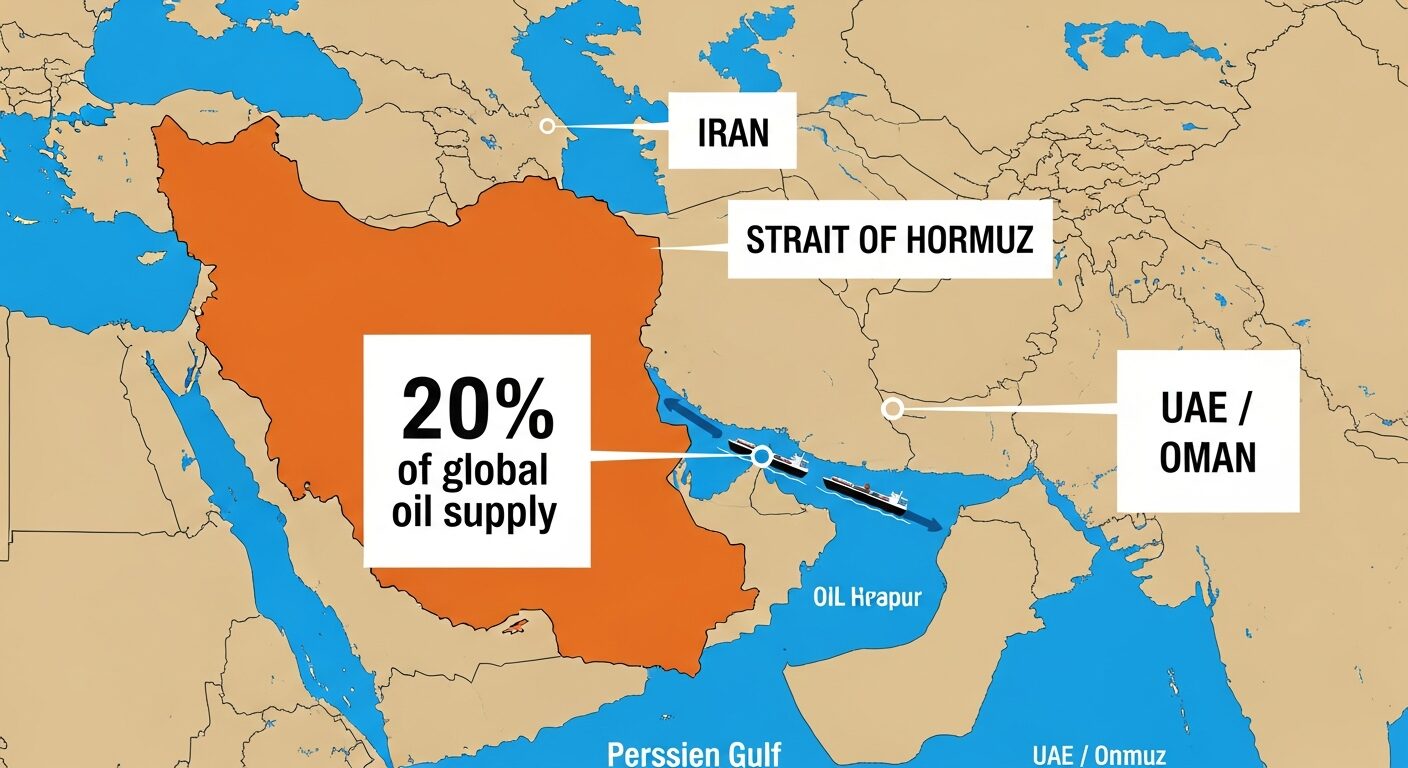

最大の焦点は「ホルムズ海峡」です。

ホルムズ海峡はペルシャ湾とインド洋を結ぶ全長約160kmの海峡で、世界の原油供給の約20%、日量1,650万バレルがここを通過します。

イランの革命防衛隊(IRGC)が海峡付近の船舶に通過禁止を通告したことで、少なくとも一時的には事実上の封鎖状態となりました(参照:野村総研)。

UAE、クウェートは減産を開始し、イラクも生産停止に着手。

北海ブレント原油は一時1バレル=118.73ドルと28%の急騰を記録。

WTI先物も31%急伸するという異常な事態が続いています。

これは対岸の火事ではありません。

日本は原油輸入の実に94%を中東地域に依存しており(2025年貿易統計)、使用されるタンカーの8割がホルムズ海峡を通ります(参照:野村総研)。

ホルムズ海峡の機能停止は、日本経済への直撃弾となります。

原油高騰のシナリオ別影響分析

日本総研の分析によれば、イラン情勢を踏まえた原油価格の見通しは以下の3シナリオに整理されます(参照:日本総研)。

標準シナリオ:WTI80ドル前後

トランプ大統領の「4週間程度で収束」発言を根拠に、3月中に紛争が概ね落ち着くと仮定するシナリオです。

ホルムズ海峡の「事実上の封鎖」は続くものの、サウジアラビア国内パイプライン等の代替ルートが機能し、完全封鎖には至らないと想定します。

この場合、原油価格は攻撃前比で10ドル程度の上昇、WTI換算で80ドル前後に落ち着く見通しです。

日本経済への影響は一時的かつ限定的にとどまる可能性がありますが、それでもガソリン価格や電気・ガス料金への転嫁は避けられず、個人消費への下押し圧力は生じます。

ベースシナリオ:WTI87ドル前後

紛争が長期化し、ホルムズ海峡での船舶運航に断続的な支障が続く場合です。

2024年にイラン・イスラエル間で直接攻撃の応酬があった際のピーク価格、WTI換算87ドル前後への上昇を想定します。

この水準では、日本のエネルギーコストへの影響が本格化します。

BOJ(日本銀行)は景気下振れリスクを踏まえ、追加利上げに慎重にならざるを得ず、政策金利の正常化シナリオが後退する可能性があります(参照:野村総研)。

悲観シナリオ:WTI140ドル前後

イランが正式にホルムズ海峡の完全封鎖を宣言し、それが1年以上続く場合です。

2008年のリーマンショック前の最高値、1バレル140ドルへの上昇を想定します(参照:野村総研)。

この場合の影響は甚大で、世界的な景気後退リスクが現実化します。

日本の貿易赤字が急拡大し、円安が加速、インフレ再燃と景気後退が同時発生するスタグフレーション的な状況も排除できません。

現時点では多くの専門家がこのシナリオを主軸とは見ていませんが、情勢は流動的であり、完全に排除することもできない状況です。

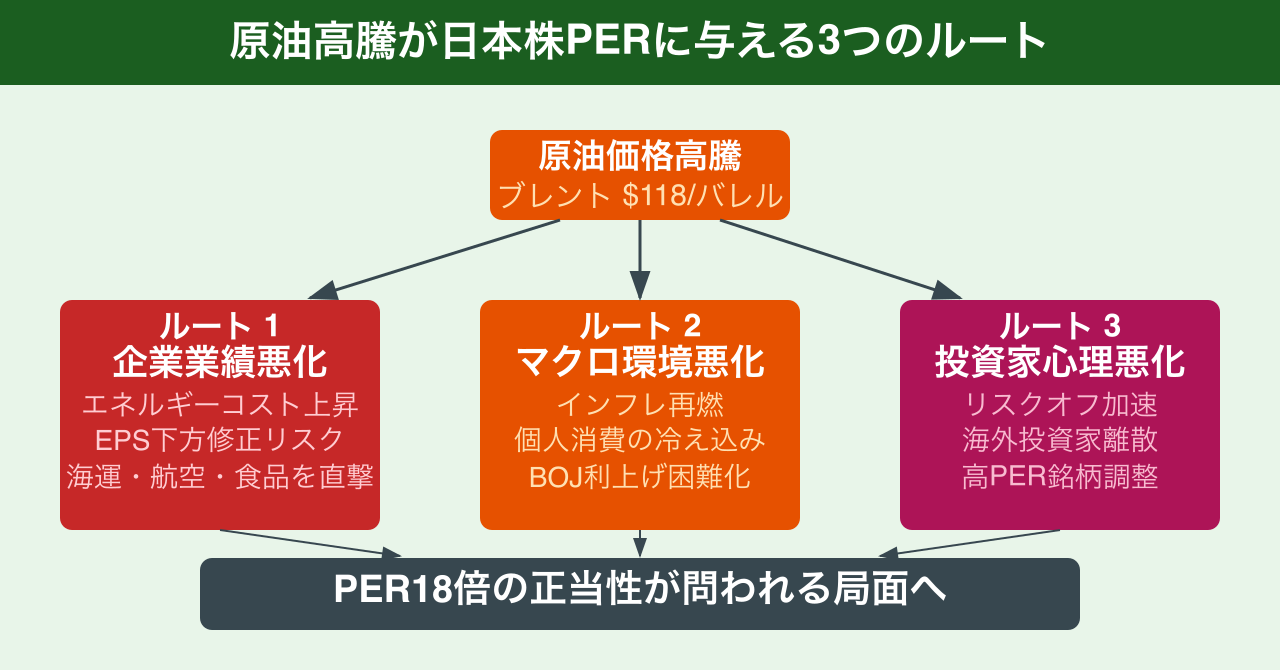

原油高騰と日本株バリュエーション──PER18倍への挑戦

では、原油高騰はPER18倍という日本株のバリュエーションにどう影響するのでしょうか。

三つのルートで整理します。

ルート①:企業業績への打撃

エネルギーコストの上昇は、素材・化学・輸送・航空・食品などのセクターを直撃します。

特に日本郵船・川崎汽船などの海運株は、ホルムズ海峡の航行リスク上昇により保険料・燃料費がともに跳ね上がります。

また、イオン・セブン&アイなどの内需消費株は、輸入物価の上昇が採算を圧迫します(参照:財経新聞)。

EPS(1株あたり利益)が計画を下振れれば、現在のPER18倍は「見かけ上さらに割高」となります。

PERが不変であれば株価が下がり、業績悪化に伴うPER圧縮が重なれば、調整幅はより大きくなるという悪循環のリスクがあります。

ルート②:マクロ環境の悪化

原油価格上昇はインフレを再燃させます。

2026年前半の日本は春闘での賃上げ加速による実質賃金改善期待で個人消費が持ち直しつつありましたが、エネルギー価格の高騰はその恩恵を相殺するどころか、消費マインドを一気に冷やしかねません。

BOJは利上げを急げない一方で、インフレ圧力への対応も迫られるという難しい局面に立たされます。

「G>R」の環境が崩れれば、PERの正当化根拠が失われます。

ルート③:リスクオフによる投資家心理の悪化

地政学リスクの顕在化は、海外投資家の日本株に対するリスク許容度を下げます。

攻撃直後の週明けには世界の株式市場でリスク回避色が強まり、エネルギー・防衛関連銘柄は上昇した一方で、航空・消費関連銘柄は急落しました(参照:ブルームバーグ)。

日本は韓国とともに「中東依存のもろさ」を露呈しており、日韓株が共に急落する局面も見られました(参照:日本経済新聞)。

AI半導体・精密機器など高PER銘柄に対しても調整売りの波が及び、指数全体を押し下げる展開が続いています。

チャンスとして捉えられるセクターも存在する

ただし、中東情勢の悪化がすべての銘柄にとってマイナスというわけではありません。

エネルギー関連では、石油元売り(出光興産・ENEOSホールディングス)や石油掘削・開発関連銘柄は原油高の恩恵を受けやすい立場にあります。

防衛関連銘柄も、高市政権の防衛費増強方針と地政学リスクの高まりが重なり、中期的な需要増が期待されます。

また、ロシアはイラン産原油の供給減少分を中国・インド向けに補完する立場となり、ロシア産原油の相対的な価値が高まるという構図も浮かび上がっています(参照:ブルームバーグ)。

金(ゴールド)は安全資産として買われており、為替市場でも円がやや安全通貨的な性質を発揮する場面が見られます。

ただし、ドル円の動向は原油高によるインフレ圧力と、リスクオフによる円高圧力が綱引きする形となっており、見通しが難しい局面です。

投資家としてどう行動すべきか──まとめと展望

2026年3月の日本株市場を一言で表すなら、「高PERという構造的な問題に、地政学リスクという急性の問題が重なった局面」と言えるでしょう。

PER18倍を支える根拠は確かに存在します。

企業の構造改革・ROE改善、高市政権の積極財政、「G>R」の継続、新NISAによる個人投資家の参入加速──これらは日本株の長期的な底上げを支える実力派の材料です。

一方で、イラン情勢が悪化し原油高が長期化するシナリオでは、EPSの下方修正・インフレ再燃・BOJ政策変更の難しさという三重苦が重なり、PER18倍の正当性が問われる展開も十分にあり得ます。

野村證券のメインシナリオでさえ「PERは徐々に15〜16倍前後に収束」と見ており、現水準から自然な調整圧力があることは否定できません(参照:野村證券ウェルスタイル)。

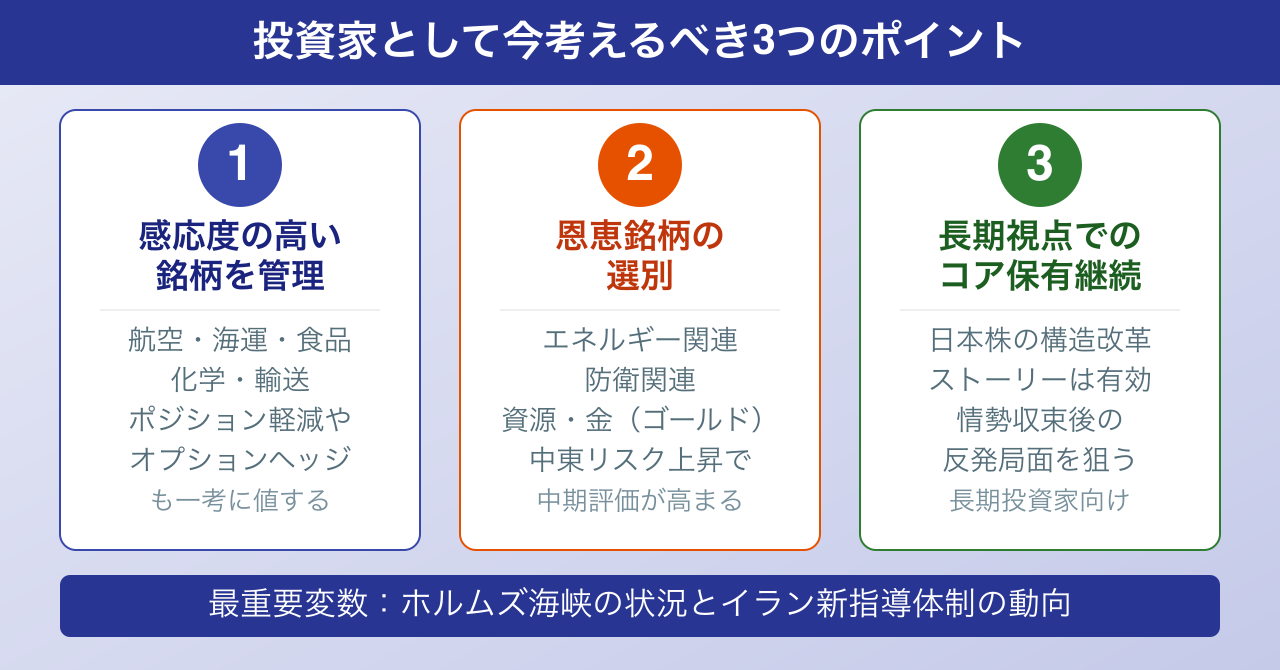

投資家として今考えるべきことは、以下の3点ではないでしょうか。

第一に、「エネルギーコスト感応度」の高い銘柄のポジション管理です。

航空・海運・食品・化学などは原油高の影響を直接受けやすく、ポジションを軽くするか、オプションでヘッジするという判断も一考に値します。

第二に、「恩恵銘柄」の選別です。

エネルギー関連・防衛関連・資源関連の一部は、むしろ中東リスクの高まりで中期的に評価が高まる可能性があります。

第三に、「長期視点でのコア保有の継続」です。

日本株の構造改革ストーリーは依然として生きており、情勢が落ち着いた後の反発局面でのリターンを狙う長期投資スタンスは、一定の合理性を持ちます。

今後数週間の中東情勢の推移、特にホルムズ海峡の状況とイランの新指導体制の動向が、日本株バリュエーション論議の答えを左右する最大の変数となりそうです。

参照

- ブルームバーグ「原油価格が1バレル=100ドル突破、イラン情勢悪化で」

- 日本総研「イラン情勢を踏まえ、今後の原油価格をどうみるか」

- 野村総研「イラン攻撃で高まる原油価格上昇リスクと日本経済への影響試算」

- ブルームバーグ「原油価格が焦点、米イスラエルのイラン攻撃で世界の株式市場警戒」

- ブルームバーグ「イラン攻撃で原油急騰、経済打撃を受ける国は」

- ブルームバーグ「日本株に高値警戒感、数年先の増益・成長を織り込んでいるとの指摘も」

- 野村證券ウェルスタイル「2026年末の日本株見通しを日経平均株価60,000円に上方修正」

- 日本経済新聞「日韓株急落、原油高騰で中東依存のもろさ露呈」

- 財経新聞「2026年の日経平均は50,500~59,000円!?イラク攻撃でヘッジ売りニーズも増す」

- ブルームバーグ「イラン情勢緊迫、原油価格への影響は」

※本記事は個人の見解に基づく相場観の記録であり、投資の推奨を目的とするものでありません。投資判断は自己責任で行ってください。